作者:子非鱼

01

才两天的时间。

央行与银保监会5月15日联合宣布,首套房贷款利率,可以最多下浮至贷款市场报价利率20个基点,才过去两天。

苏州就迅速调整,成为《通知》下发后,第一个下调房贷利率的城市。

根据克而瑞苏州最新爆料,苏州多家银行下调了房贷利率至4.4%。

农业银行:二手房首套首贷利率可以做到4.4%,具体看个人资质如何,利率在4.4-4.6%之间。

苏州银行:首房首贷利率可以做到4.4%,贷款结清的二套房利率暂时不确定。

邮政银行:首房首贷利率可以做到4.4%。

另外,四大行中,工商银行、中国银行、建设银行表示目前在等苏州的政策,细则应该很快会出台。

民生银行、江苏银行、南京银行、平安银行等其它银行表示暂时没有接到通知。

4.4%的利率,基本上是目前购房最低的利率了。而且,上面可以看到,有银行二手房购房利率都可以做到4.4%,简直太神奇了。

苏州此前已经是楼市降息最厉害的城市。去年苏州首套房贷款利率,最高时涨到了6.1%,之后一路下跌。

在央行与银保监会发布通知之前,苏州部分银行首套房利率已经降至4.6%,也即降到了5年期LPR的基准线上,已经是全国购房利率最低的城市。

而在央行与银保监会发布通知之后,利率空间被打开。苏州率先出招,直接将购房利率做到了4.4%,继续坐稳房贷利率最低城市宝座。

02

降利率,对于购房者来说,确实是好事。但苏州为何如此火急火燎?

目前苏州楼市的现状是,新房卖不动,二手房挂牌高企,去化周期被拉长。

四月份数据显示,苏州市区商品住宅的供应面积为22.95万平米,环比减少51.35%,同比减少80.04%,成交面积为39.84万平米,环比减少23.32%,同比减少57.37%。

当然,这里面,疫情影响因素最大。

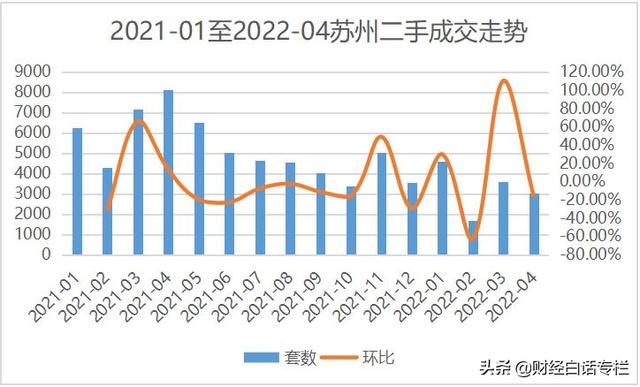

二手房方面,贝壳提供的数据显示,4月份苏州二手房网签3022套,环比下跌了15.5%,同比下跌了62.8%。

可以看到,无论是新房还是二手房,都仍在底部徘徊。

当下的大背景下,高房价与低收入矛盾加剧,买不起房的人相比于去年,只会更多不会更少。

收入缩水,工作不确定性加剧,大部分人拿什么买房?

即便东拼西凑,掏空了六个钱包,凑齐了首付,那往后的房贷呢?一着不慎,买来的房子就可能沦为法拍房。

现在依然有实力买房的人群,大多都是已经买过房的中产阶层,他们现在也是忧心忡忡,盯着月供过日子,即便有点存款,也是放在银行不敢动,哪还会想着再来一套。

目前,市场上出现的断供数量正在增加。

有实力的人群,忙着提前还贷,没实力的人,要么挂牌套现,要么坐等断供。

苏州二手房3月份的挂牌量就超过了11万套,是11个二手房挂牌量超10万套的重点城市之一。

在链家网上查看苏州最新的二手房挂牌量,数据为12.68万套,数量不降反增。

这意味着,想要套现也卖不出去了。没什么人愿意接盘买房。

所以,我们可以看到央行公布的4月份金融数据显示,购房贷款继续减少,企鹅降幅创下历史性新高。此外社融、经营贷,都在减少。

唯一增加的数据,只有存款。4月份人民币存款增加909亿元,同比多增8161亿元。

贷款减少,存款增加,说明大家对未来的预期不足,信心不足,准备好钱,以应对未来。

作为中国最牛地级市,工业实力位居全国三甲,GDP2万亿以上,常住人口千万以上的苏州。依然如此,其他城市,压力可想而知。

所以我说,当下几乎没有不需要救市的城市。

03

苏州这轮救市,动作相当频繁,过去一个月里,救市动作基本就看长三角。

苏州、南京、无锡、常州、扬州、合肥、宁波、杭州,救市操作你方唱罢我登场。

苏州、南京、无锡更是一轮又一轮地发布大招。

以苏州来说,先是将二手房限售年限从5年改为3年,新房限售3年不变。

之后又做出调整,二手房不再限售,新房限售3年变2年。同时非户籍人口购房社保要求由之前的2年变为6个月。

现在又降息了。

关键问题来了,有用吗?

相比于放开限购,本号以为降息的用处更大一些。

因为,当前的楼市处境是,买不起的人,怎么放开限购也买不起,就好比你对大家说,保时捷劳斯莱斯可以任意买,顶什么用?

降息,对于本就有购房需求和实力的人来说,是利好,毕竟能够降低一些购房成本。降息之下,会推动一波真实的购房需求。

但正如本号在之前的文章中说到的,这部分有实力有需求的购房人群,毕竟是少数,大多数人仍是空有需求,没有实力。

所以说,当前,无论是放开限购,还是降利率,都难以根本上扭转楼市成交量。

想要扭转,办法只有一个,降低房价收入比,要么降低房价,要么提高收入。

就目前的情况来看,无论是降低房价,还是提高收入,都难以做到,所以结果,也就不言自明了。 |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-5-17 22:29:50

发表于 2022-5-17 22:29:50