上一次楼市信心下跌到如此低迷,可能还是在2008年。

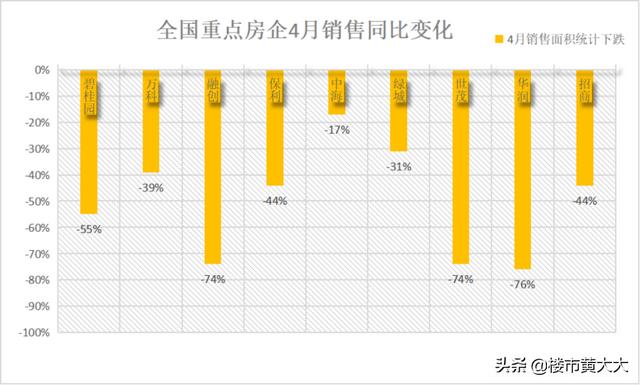

整个4月,龙头房企们仍然活得痛不欲生,业绩同比极度萎靡:

碧桂园跌55%、万科跌39%、融创跌74%、保利跌44%、中海跌17%、绿城跌31%、世茂跌74%、华润跌76%、招商跌44%

4月的社融数据则显示,中国居民已经开启了全面去杠杆趋势,无论是居民户房贷、非住房消费贷还是经营贷,均出现了负增长。

仅仅间隔了1个月,个人按揭贷款就出现了历史上第二次的“净偿还”。

住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

信心,真的已经跌到了谷底!

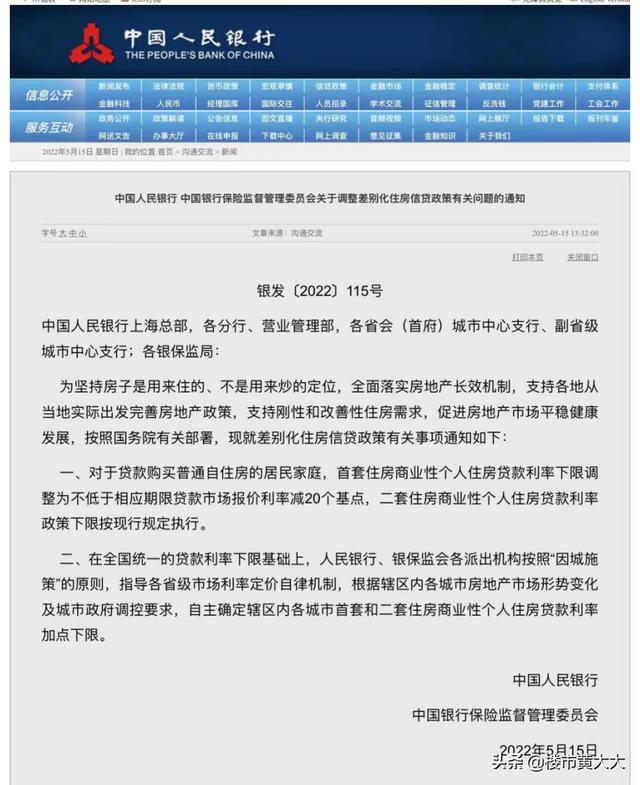

正是在这样的背景下,央行果断出手!直接给房贷利率开闸,宣布最低可以比LPR再降20个基点。

注意,本月LPR还有可能出现一次下降,因此,首套房贷利率极有可能突破4.4%。

这是一次史诗级的下跌。

上一次这么低的房贷利率,同样出现在2008年。楼市,正在发生着怎样的大转折?

01

央行给楼市“定向降息”,本身就极不寻常。更何况是如此大的力度:

首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

翻译一下就是:

个人首套房贷利率,最低可到LPR(当期4.6%)减去20个基点。

就是按目前LPR来计算,也达到了极为罕见的4.4%!

如果本月20号央行公布LPR调降的话,那么房贷利率底线还能更低!

央行公布的房贷利率水平是什么情况?

要知道,2008年金融危机的时候,央行房贷利率约4.2%,当前房贷利率的底线已接近当时的水平了。

房贷利率,已经逼近30年来最低点。

02

时间回到半年前,是完全不同的景象。对比让人震撼。

当时,楼市火热。

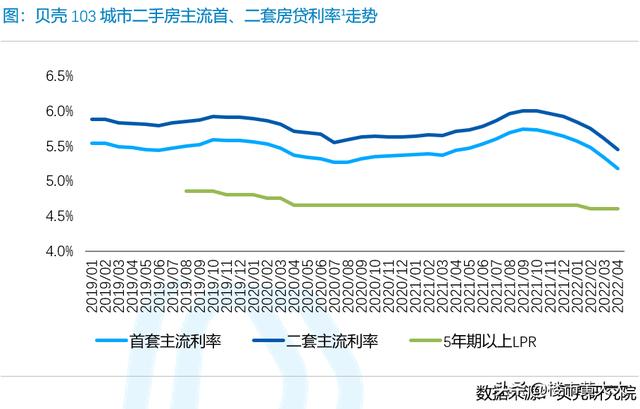

不少地方的首套房贷利率甚至已经到了6%,放款慢不说,还有很多银行直接不做二手房贷业务。

之后便是头也不回的一路下探,5.8%、5.6%、5.4%、5.2%……

贝壳研究院统计显示,4月份103个重点城市主流首套房贷利率为5.17%,二套利率为5.45%,为2019年以来月度新低。

前段时间,四大行广州分行同步下调房贷利率,低至4.8%;苏州、南通等城市的部分银行甚至已经放弃加点,直接按当期LPR水平批贷,也就是4.6%。

而现在,4.6%的城市,马上可以4.4%。尚在5字头的城市也别急,说明操作空间比较充足,未来大概率会继续下调。

利率降了,到底能省多少钱呢?

按照6%的利率,200万商贷,以等额本息方式贷款30年,月供约1.2万元,利息约230万元。

如果利率4.4%,那么月供约1万元,少了2000;利息约160万元,少了70万。

直接省出一套首付钱!这是有多夸张。

虽说本次“房贷大礼包”只面向首套房,但长春、南昌在内的部分城市已调整认贷政策,放松首套认定。

这相当于降低了部分二套房贷利率,连改善一族也顾及到了。

03

那么,央行这次放大招,对救市有什么效果?

在拉动需求这方面,与很多“曲线救市”的政策相比,降低房贷利率几乎是最直接有效的。

购房成本肉眼可见的少了,让原本持犹豫观望心态的买家有动力入场。

而且房贷压力相对变小,被高月供吃掉的各类需求也能够顺利释放出来。

包括但不限于买房后的一系列需求,小到买件衣服,吃顿大餐,旅游充电;大到买台新车,养个娃……

上下游和消费也能跟着喝口汤。

最近又有房奴在呼唤“存量房贷七折”回场救市,这种操作是不可能的。因为现在的房贷利率,已经改成LPR挂钩了。

现在央行的做法,相当于房贷利率打85折左右。

不光利率降降降,公积金额度上限提升、首付比例降低、父母公积金可用于子女购房等政策,早已屡见不鲜。

就连首付贷、接力贷、经营贷、消费贷也重出江湖,接到贷款公司电话的频率明显变高了,都在想方设法劝你买房。

江西赣州,有银行将房贷申请年龄放宽至70岁

杭州萧山,有商住公寓提供10年分期首付贷

广州增城,有住宅项目首付贷款可分期30年

广东深圳,金融中介公司又开始推销经营贷产品

……

多管齐下,给楼市筑底信心。

04

目前的楼市,真的是太冷了。必须采用超常规手段,才能激活。

即便是跟疫情初期的2020年4月相比,累计成交量仍下跌4%。

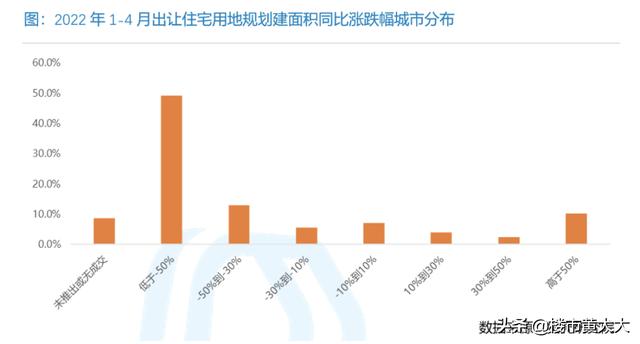

一看市场这么冷,本就自顾不暇的房企更不敢扩大产能,于是土地也卖不动了。

贝壳研究院数据显示,今年1-4月,有50%的城市出让住宅用地规划建设面积同比跌幅超过50%,史上最惨。

从溢价率角度看,高达80%的城市平均溢价率在5%以内,还得靠“国家队”出手托底。

土地卖不动,意味着财政收入要缩水。对于经济活力尚待恢复,防疫支出却只增不减的大多数城市而言,真是雪上加霜。

救市效果不及预期,房地产就会变成经济拖累。

越是不行,越是要奶。既然要奶,就一定能奶活。作为支柱产业的房地产稳不住,5.5%小目标还从何谈起?

04

几乎可以确定的是,接下来密集救市仍会继续,4.4%也不会是最低利率。

一定会有突破底线的政策出台。

有人就问了,既然还有更低,是不是可以再等等?

我只能说,利率不是影响购房决策的唯一因素,看到利率的同时,更要看到随之而来的一系列巨变!

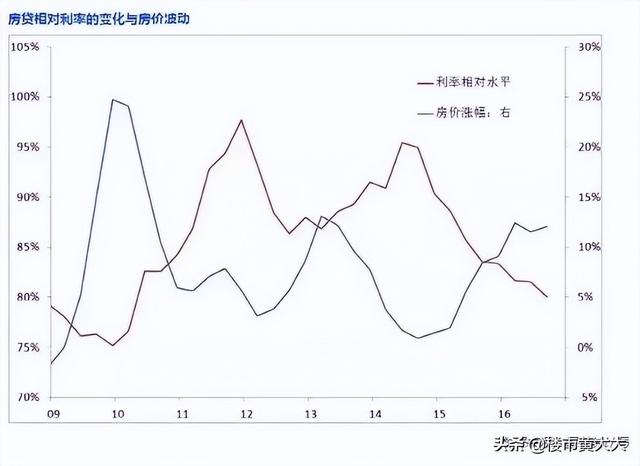

房贷利率与房价是一组强相关:房贷利率下降,房价涨幅则会上升。

市场是最敏感的,已经动起来了。

一些热点城市热门板块的优质项目,正在或者准备涨价,甚至要用抢的。我们在苏州的小伙伴最近一段时间可忙疯了。

想抄利率的低,也许错过更多。不珍惜眼下的让利机会,可能会增加未来的买房成本。

更何况,在很多上一轮涨得比较凶的城市里,一只手正在把房价按住,另一只手把利率按住,限购门槛还降低了。

正是难得的窗口期!

过去经验告诉我们,一旦市场凉转热,不但价格水涨船高,调控也会随之而来。

所以,今年有置换、加仓想法的买房人(少数人),必须抓紧时间。

买入的机会,其实不会停留太久。 |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-5-16 20:00:09

发表于 2022-5-16 20:00:09