|

|

▣作者:老船长

卧病在床的楼市,又迎来一剂猛药。

1

五一节最后一天,各部委突然开始频频喊话。

先是央行:

“支持资本市场平稳运行。执行好房地产金融审慎管理制度,及时优化房地产信贷政策,保持房地产融资平稳有序,支持刚性和改善性住房需求。”

银保监会的提法,更具体一些:

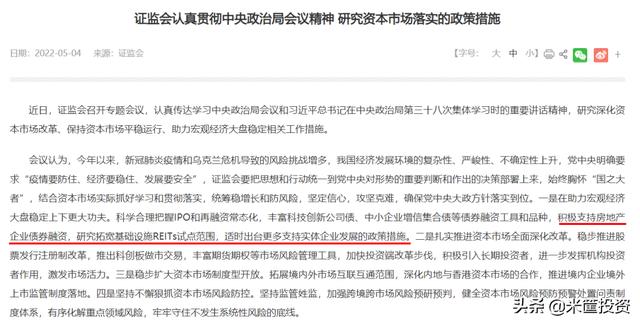

要督促银行保险机构坚持“房子是用来住的、不是用来炒的”定位,因城施策落实好差别化住房信贷政策,支持首套和改善性住房需求,灵活调整受疫情影响人群个人住房贷款还款计划。要区分项目风险与企业集团风险,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。要按照市场化、法治化原则,做好重点房地产企业风险处置项目并购的金融服务。

甚至连证监会、深交所也发话,支持房地产、房企的发展:

把各部委的文件总结一下,大致说了两方面:

1)针对个人层面的房地产信贷政策优化。执行起来,就包含限购限售的取消、首付比例降低、房贷利率下调、二套房认房还是认贷、疫情影响人群房贷延迟等等,总之是利好。

2)针对房企层面的融资环境优化。去年房企连环爆雷之后,房企资金已经影响到交房交楼。“区分项目风险与企业集团风险”已经把答案写在了明面上,保交房保交楼是最大的民生。

而各部委的喊话,都源自节前重要会议的精神:

要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。

高层支持楼市放松调控,已是明牌。

地方上,也没有闲着。

从哈尔滨到郑州,从兰州到南京,全国70多个城市都开始放松调控。

而在五一前后,又有上饶、惠州、中山、连云港、无锡、沈阳、镇江多个城市加入队列,因城施策的城市数量也增加到80多个。

城市的范围,也不再限于三四线城市,各大省会、一二线城市也紧急加入救市大军。

从衢州的取消限购松绑限售,到兰州的降低首付比例,再到广州的下调房贷利率,调控放松的内容不一而足,全部上阵。

高层的喊话,地方的行动,卧病在床的楼市,被打进一剂剂猛药。

效果呢?

2

貌似,没什么效果。

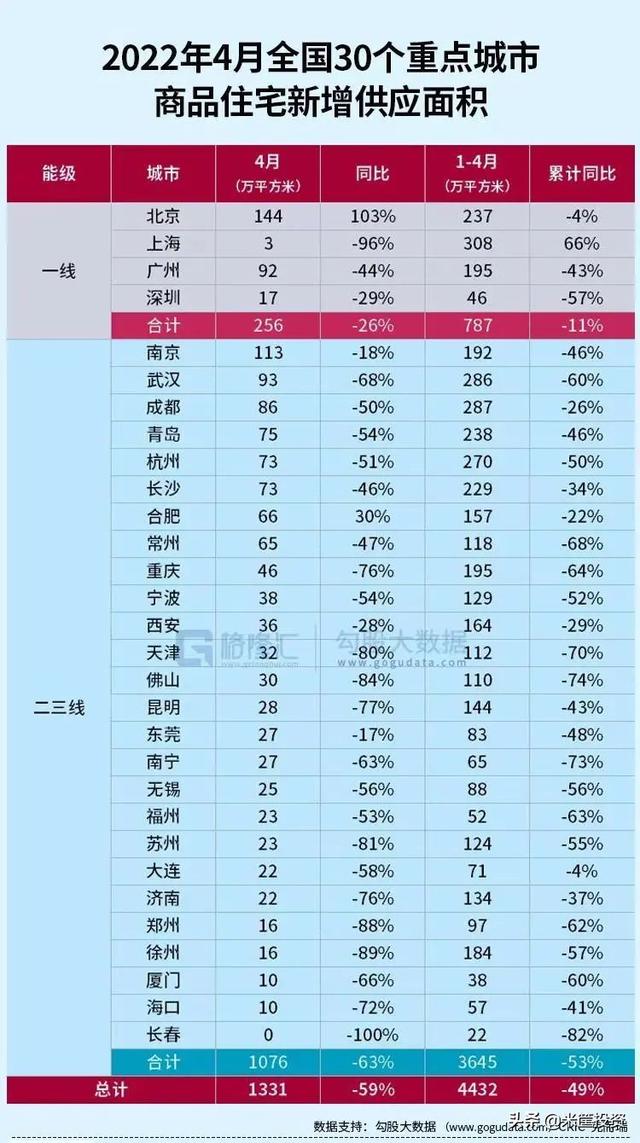

先看看供应面积。

图片丨格隆汇勾股大数据

4月份单月,30个重点城市的商品房供应面积,除了北京、合肥同比上涨,28个城市全部处于负增长。

最惨的长春,由于疫情冲击,4月份单月的新增供应面积0。而上海也只有3万平方米,同比暴跌96%。

1-4月,除了上海供应面积在增长,其余29个城市全部处于负增长。

市场下行,房企资金紧张,供应还在收缩。

再来看成交的情况。

图片丨格隆汇勾股大数据

9个重点城市的二手房成交,无论是4月单月还是1-4月份的累计,同比都是负增长。9个城市的成交量,合计同比已经腰斩。

尤其是深圳、青岛,1-4月份的成交量同比暴跌超过75%。

如果想看更全面的统计,房企的销售,就可以呈现出最终的结果。

图片丨格隆汇勾股大数据

4月单月,图中的38个房企,销售额无一实现正增长。无论是TOP5还是TOP20、TOP50房企,合计销售金额都是同比腰斩的状态。

碧桂园、招商蛇口、华润、金地、绿城、融创等30个房企的单月销售额,同比腰斩。

尤其是融创、世茂、中梁、融信、龙光、中南、阳光城销售额下跌超过70%;雅居乐、正荣、禹州下跌超过80%;富力、恒大更是下跌超过90%。

恒大许老板更是公开诉苦:

从去年9月到今年3月,公司每月销售额仅两三千万元,销售已基本处于停止状态。去年12月份、今年2月份我们两次启动销售,都没有成功,我们压力之大,不可想象。

4月初,我们借助工程建设轰轰烈烈的有利条件,精心策划,第三次全面启动营销工作。这次我们成功了,4月份实现销售30.9亿元的辉煌业绩。

作为曾经的宇宙第一房企,如今连30个亿的业绩,都能称得上“辉煌”了。

令人唏嘘。

3

从政策面到资金面,一针针猛药打下来,却没什么起色。

是这把夜壶太沉了,拎不起来吗?

港口大爷眯着眼说:“都想着半夜把夜壶拿出来,但没想到肾可能不行了。”

面对如此大规模的救市潮,颇有点2015年的味道。

从2014年开始,同样面临经济下行压力,高层同样选择拯救房地产,从呼和浩特取消限购开始,各大城市纷纷放松调控,从2014年11月至2015年底更是连续6次降息。

2015年12月,中央正式定调“化解房地产库存”,加上轰轰烈烈的棚改货币化安置,一场3年的房地产大牛市,就此启动。

不可否认,如今的环境和2015年有很多相似之处。

但,时代转换,宏观环境的变化更多的是不同的。

一是,“房住不炒”的定调,不可能让房地产再来一轮暴涨。

尽管放松调控一波接一波,但前提都还戴着“房住不炒”的帽子。

尽管也有城市(郑州)再次启动棚改货币化安置,但如今的棚改存量,相较2015年已下滑太多,也不能支撑起新一轮的牛市。

二是,中国城镇化红利基本消失。

2021年,中国城镇化率64%,对于14亿人口的大国来讲,基本到达瓶颈。

尽管大中小城市的落户门槛基本取消,各地也在争抢人才,但看一看最新的人口增量,就能明白这一切。

2021年,中国总人口仅增加48万,除了武汉增长超过百万,无一城市新增人口超过30万。

前两年最火的几个城市,杭州新增23.9万,郑州新增12万,广州新增7万,上海新增1万,而北京、天津、唐山、石家庄四个京津冀核心城市,全部进入人口净流失状态。

作为房地产最基础的支撑,人口红利的放缓或消失,是根本性的变化。

三是,最大的不确定性还是疫情。

眼下,上海、郑州还在封控,广州、深圳刚刚缓解,疫情的不确定性,让经济陷入时起时停的“闪烁”状态。

而疫情最大的冲击,还是人们收入水平的下滑,以及由此带来的消费低迷。

比如上海,一季度居民人均可支配收入22663元,同比增长5.2%,增幅同比回落4.6个百分点。

比如苏州,一季度居民人均可支配收入22143元,同比增长5.4%,增幅大幅放缓。

当中国最牛的城市都面临如此局面,一旦遭受疫情冲击,中小城市的居民收入增长放缓,甚至下滑,可想而知。

当一个城市按下暂停键,当生存问题摆在第一位,谁还有心情关心买房?

终归是,信心不足。

眼下的楼市,更像是在等待一个关键点的到来。

或许是疫情终结,或许是全面放开限购限售,或许是……

能不能拎起这把夜壶,尚未可知。 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-5-8 15:00:11

发表于 2022-5-8 15:00:11