|

|

潜在购房者会不会买房,取决于三个因素:购房意愿、购房资格、购房能力

文 | 《财经》记者 陈汐 郑慧

编辑 | 刘建中

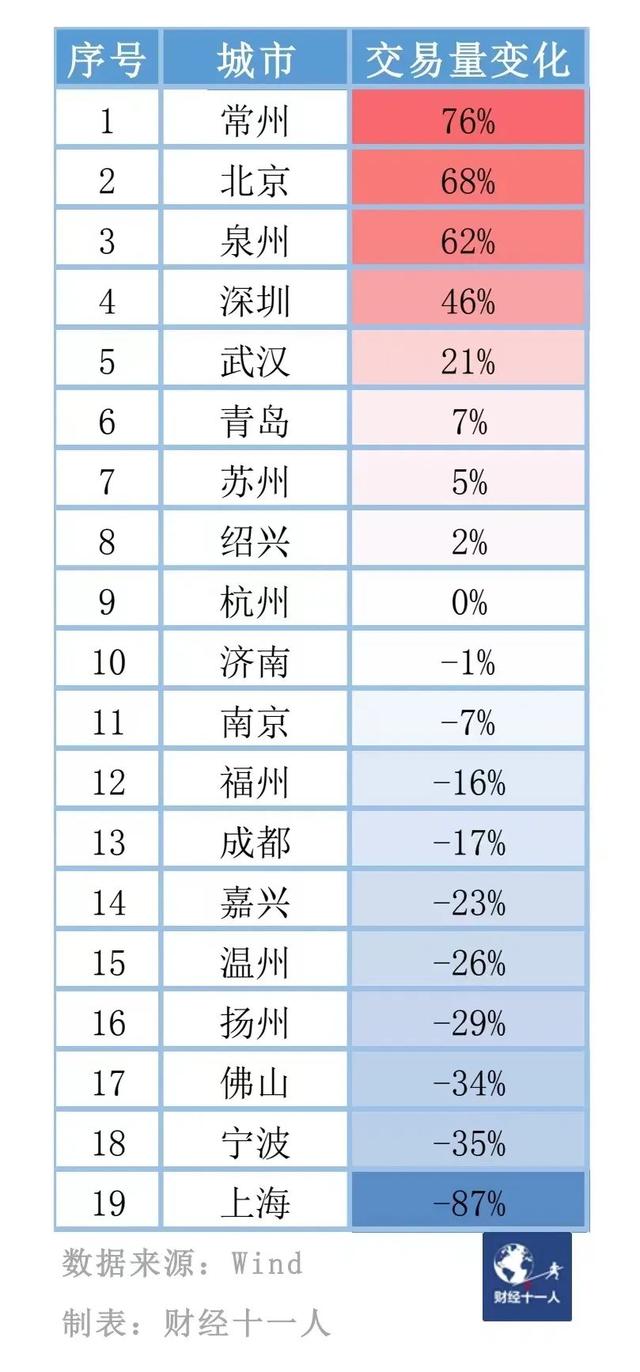

2021年下半年,房地产市场开始降温。到了2021年4季度,房地产市场已经寒意逼人。此时绝大多数城市房地产的交易量同比显著下降,wind30大中城市商品房成交面积同比下降22.3%。泉州、常州、郑州、扬州、重庆等城市的交易量同比下降超过50%(见表2)。

这种状况让市场各方都感到不安。2022年春节过后,全国各地的房地产政策开始调整。两个多月过去了,政策效果如何?《财经十一人》做了一番研究。研究对象是2021年GDP排名前40的城市(见表1)

表1:2021年中国城市GDP排名40强

相对于价格,成交量是更重要、更领先的指标,所以咱们一起看看这40个城市今年3月和4月的房地产成交量情况。排名所用的数据来自wind数据库中的住宅类商品房成交面积。

26个城市3月交易回暖排名

40个城市中,参与排名的只有26个,原因如下:

有些城市的月度交易数据来自当月每日交易量的加总,这种城市有22个,它们是:北京、上海、广州、深圳、苏州、成都、杭州、武汉、南京、宁波、青岛、无锡、佛山、济南、福州、泉州、常州、温州、厦门、绍兴、扬州、嘉兴。还有些城市的月度交易数据直接来自于wind数据库,这种城市有4个,它们是:重庆、天津、郑州、东莞。

有14个城市的数据不完整,所以没有参与排名,它们是:长沙、合肥、南通、西安、唐山、徐州、大连、昆明、潍坊、南昌、盐城、石家庄、泰州、台州。

我们将用“回暖值”来排名。回暖值=2022年3月交易量同比变化率-2021年4季度交易量同比变化率。

为何这个数据可以相对客观地反映今年3月份房地产交易的回暖情况呢?

首先,2020年8月到2021年8月之间,各城市房地产市场运行平稳,成交量稳定。2021年3月是2022年3月比较的基准,2020年4季度是2021年4季度比较的基准。2021年3月和2020年4季度这两个基准都处于稳定期内。把它们作为比较的基准,可以排除基准期情况差异过大带来的“基期效应”。

第二,我们没有选择2022年1月和2月数据,一是因为那时各地的限购松绑政策、购房鼓励政策还没有全部出台;二是因为每年春节假期发生的时间不同,数据不稳定。

第三,我们采用同比数据可以排除季节性因素的影响。因此“回暖值”可以衡量今年3月份房地产交易情况是否比去年4季度有所改善。如果某城市的“回暖值”为正,则表明与2021年4季度相比,今年3月份房地产成交情况有所回暖;反之,如果“回暖值”为负,则表明与2021年4季度相比,今年3月份成交情况有所恶化。

测算结果见表2。

表2: 3月份26城房地产交易回暖排名

表2显示今年3月份有5个城市的房地产交易开始回暖,它们是东莞、济南、郑州、泉州、宁波。其中,泉州“回暖值”为14.3%,表明有所回暖。但“回暖”并不是真的暖了。打个比方,气温从零下30度变为零下25度,的确“回暖”了,但气温还是很冷。泉州3月份房地产成交量同比下降了81%,房地产市场仍处寒冬。

郑州非常希望房地产市场回暖,所以政策频出。今年3月2号它曾发布“救市19条”。在诸多政策之下,其“回暖值”为15.1%。和泉州一样,此“回暖”不是真暖。和去年同期相比,郑州3月份成交量仍然下降了44%。

东莞的“回暖值”接近40%,回暖非常明显。去年4季度,东莞成交量同比下降了44.5%,而今年3月份,成交量几乎与去年同期持平。如果单看3月份成交量同比数据,东莞排名第2。

宁波的“回暖值”为6.2%,和去年4季度比可算微微回暖。宁波今年3月份成交量同比下降30%,在这26个城市中,这个成绩已算优秀。单看3月份成交量同比数据,宁波和深圳排名并列第4,好于其他21个城市的房地产成交情况。所以,宁波的房地产市场还算不错。

在参与排名的26个城市中,济南的“回暖值”为35.5%,排名第二。而且济南是今年3月份唯一交易量同比上升的城市。在全国各主要城市中,近几年来虽然济南GDP仅排在20左右,人均GDP仅排名30左右,但是济南的房地产市场一直比较健康,供需相对平衡。2020年济南房价收入比为8.8,在一二线城市中处于最低区间。

成都、上海、福州、绍兴、杭州排在最后5名。这表明,与去年4季度相比,这几个城市今年3月份的房地产交易量显著降低。但需要注意,如果以去年4季度交易量同比数据排名,这5个城市刚好是这26个城市中的前5名。这说明,去年4季度交易量表现最好的5个城市,最终都没能抵抗住房地产市场的寒流。这5个城市排名在最后,不是因为3月份它们的房地产市场比其他城市更冷,而是因为4季度表现太优秀。对照之下,它们的“转暖值”最低,排到了最后。

去年4季度和今年3月份,交易量同比下降都不超过35%的城市仅有6个,占比为23%。它们是济南、天津、深圳、苏州、北京、成都。可以认为这6个城市受到房地产寒流的影响相对较小。剩余的77%受到影响则较大,或者说这次寒流严重影响了四分之三以上的大城市。

在房地产市场上,人们看重两个时间段的交易情况,一是3-4月份的“小阳春”,二是9-10月份的“金九银十”。3月和4月同属“小阳春”,情况相近,可以加以比较。我们继续看4月相较3月的回暖情况。

19个城市4月份交易回暖排名

到我们截稿时,26个城市中有19个的数据更新到2022年4月21日。我们加总2022年4月1日到21日的交易数据,并与3月同期数据相比较。上文说过,3月与4月时间紧邻,季节性影响较小,所以4月与3月之间的变化可以反映交易量回暖情况。

表3: 4月份比3月份的交易量变化率

在19个城市中,上海由于疫情管控原因暂不考虑。其他18个城市,4月比3月回暖的城市有8个。其中,常州、北京、泉州、深圳成交量大幅上升45%以上。常州和泉州交易量上升主要由于3月交易量同比都下降了80%以上。所以,这两个城市是因为3月过冷导致的转暖,城市本身“并不暖”。

但北京和深圳3月交易量同比下降都仅约30%,而它们4月交易量比3月上升45%以上。虽然上海情况特殊,广州数据缺失,但以上数据很可能反映出超一线城市的交易量回暖。

武汉4月比3月虽然上升21%,但其3月同比下降46%,所以武汉只是有回暖苗头,不能算真正回暖。

综合表2,表3,在今年3月和4月的“小阳春”期间,交易量明显回暖的城市有北京、深圳、东莞、济南。整体来说,在往年成交相对火热的“小阳春”里,今年大多数城市哑火了。

如何更好地发挥政策效果?

在我们分析的26个城市中,3月份交易量明显回暖的仅东莞、济南。在接下来的18个城市分析中,4月份交易量明显回暖的仅北京、深圳。

这说明春节后各城市出台的众多房地产政策并没有产生显著效果。限贷、限购等政策在控制市场过热时几乎立竿见影,但反向操作的升温效果却不理想。当然,有些读者可能会说,“松绑政策发挥效力需要时间,目前大部分政策出台还不到2个月,所以看不出明显效果。”但是笔者担心,可能经过相当长的时间之后,这些政策的效果仍然不理想。

潜在购房者会不会买房,取决于三个因素:购房意愿、购房资格、购房能力。当市场热度高的时候,购房意愿强烈,所以要限制资格和能力。房地产限购限贷政策提高了门槛,增加了购房难度,从而减少了购房者。但如果市场冰寒,购房者本来就没有购房意愿。此时房地产政策就算松绑,也难以让购房者产生购房意愿。这就好像如果牛想喝水,绳子可以拉住牛。但如果牛不想喝水,绳子却很难推牛去喝。

政策当然可以改变预期,但当前条件下,想要形成房地产成交量、成交价将在短期内回升的预期非常难。降低房贷利率的确可以降低购房成本,降低购房门槛,但短时间内无法改善购房意愿。

客观上,中国房地产市场存在诸多不利因素:第一、生育率下降、城市化趋缓导致部分城市供大于求;第二、疫情等因素导致收入下降;第三、很多城市房价过高。

中国购房者购房意愿下降,还因为面临很多不确定:房价会不会下跌?未来收入是否稳定?房产税会不会征收?未来留在一二线城市还是去三四线城市?

那么如何促进房地产市场回暖呢?笔者试着提几个建议。

第一、稳定收入预期。没有稳定的收入预期,即使下调首付比例,降低房贷利率,居民购房意愿也难以改善。为了稳定收入,除了投资新基建,更应该重视改善外贸。改善外贸还可以打破人民币贬值预期,这也有利于房地产市场回暖。

第二、降低房价不确定性。引导各地方一次性降低房屋备案价。价格虽然下降,但确定性增强。这可以避免潜在购房者由于担心房价未来持续下跌而不买房。

第三、在保持金融稳定的前提下,降低首付比例,尤其是二套房的首付比例。

第四、各城市不要继续开发新区,同时大力建设保障性公租房。建立公租房,既解决无房者的居住问题,也会减少商品房供给。供给减少,预期就会改善。

还有一些政策,笔者觉得可以在某些城市试点运行。比如购买房屋之后如果产生跌价,有关部门评估之后可以用于抵扣税务。

新中国历史上有过三次婴儿潮,第三次婴儿潮的发生时间是1986-1990年。从历史数据看,个人首次置业往往出现在25岁-33岁之间,平均是29岁。即使有些学者认为首次购房平均年龄在变大,但平均值不会超过33岁。现在是2022年,首次置业高峰很可能已经远去。

所以,除了关注刚性购房需求之外,政策也应该关注二次置业需求。二次置业大约出现在34-42岁,平均是38岁。所以未来几年二次置业还有潜力可挖。这也许可以成为未来住房政策的一个着力点。

作者为《财经》产业研究中心研究员 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-5-3 17:50:22

发表于 2022-5-3 17:50:22