信心还在恢复中。

文 / 巴九灵(微信公众号:吴晓波频道)

年初至今,各地不断有楼市放松政策出台,大家都见怪不怪了。

最近又有了新变化——花样更多,力度更大,并且这股暖风已经吹到了长三角地区和重点二线城市。

比如,昨天,广东省发布了一份文件,其中提到合理确定最低首付比例,最低贷款利率等。这算是全国首个要求降低首付的省份,就如同一份“省级令”,为下面各地区放松调控政策打下了基础。

从单个城市来看,南京就是最明显的例子。

4月27日,有记者从南京市房产交易管理热线获悉,外地人只需要累计缴纳6个月社保,就可以获得购房资格。

此前的要求为“3年内、24个月的连续社保”,一下子降低到“一年内,累计6个月”,门槛缩减了3/4。

就在同一时间,南京还放宽了一项政策,记者从南京多家银行证实,近期调整了首套房贷利率的认定标准,如果结清贷款且名下无房,再次购房将认定为首套房利率。

另一个二线城市佛山,近日也放出了大招。佛山市满5年的商品住房不计入居民家庭拥有住房套数。也就是说,如果名下房产满五年,不占用购房名额,可继续买,这相当于放松了限购政策。

长三角地区的无锡,做法独特,不是住建部门发文,而是当地的卫健委发文,对二孩及以上家庭的购房政策做出了放松。主要有两点:1.提高公积金贷款额度;2.二孩及以上的无锡户籍居民家庭,可在限购区域新增购买一套商品住房,相当于多了一张房票。

调控放松政策自年初以来就一直有,4月尤其多,50余城出台房地产相关政策超70条,明显高于前三个月。

各地调整房地产政策频次(4月截至24日) 数据来源:中指数据CREIS

而反过来看,近期各地政策的数量之多,出台的频率之快,让人对这类政策产生了免疫反应,用现在流行的话说就是“麻了”。这一定程度上使得政策的效应有所减弱。

2022年以来各地因城施策具体举措(部分) 数据来源:中指数据CREIS

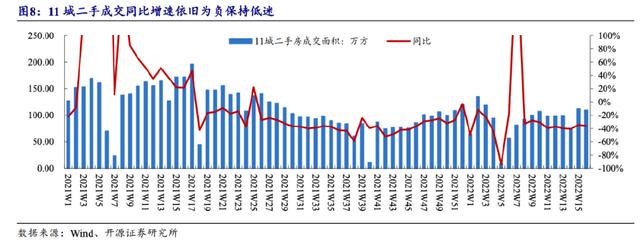

从数据上看,距离政策真正发挥作用,还需要一些时间。

开源证券研报显示,目前不管是商品房的销售情况,还是土地的销售情况,都较为低迷。

根据房管局数据,2022年第16周(4月18日—4月24日),全国30大中城市成交面积同比下降51%,环比增加15%;从累计数值看,年初至今30大中城市成交面积累计同比下降40%。

2022年第16周,全国100大中城市成交土地规划建筑面积同比下降43%,成交溢价率也保持低位,仅为1.8%。

从去年年底放松调控政策开始,至今已有5个月,为何效果并不明显?接下去是不是会越放越松,一二线城市是否可能大幅放开,甚至带来房价上涨?

南京确实是第一个有实质性调控变化的重点城市,外地人购房门槛明显降低,有利于吸引更多人才、人口来到南京,首套房的认定也有利于城市房产置换链顺畅。

因为江苏一直是一个发展均衡的经济大省,雨露均沾,包括宁镇扬、苏南、沿海经济带以及淮海城市群等不同发展区域。因此,南京的经济首位度一直不高,在所有省会城市中,南京排名全国倒数第二。一直以来,南京吸引的人口与杭州、成都、西安、合肥等相比,存在差距。

近期,杭州和南京都进行了今年的第一轮土拍,在土拍前,两个城市都没有太多的政策利好释放,同样省会城市,但杭州的土拍成交量和货值却远胜南京。

即使不看地块数量,触顶地块占比和流拍占比数据,也能看出差异。

土拍刚结束,南京就对购房政策做调整,我认为南京选择这个时间,是与土拍情况有关。

本质上,房地产的系统性问题需要的是系统性解决,这是一个信号,其他城市也会陆续跟进。

当然,要注意的是,绝对不是“房价要涨”的简单理解,因为地产逻辑和过去不同了,从促进城市发展逐步过渡到老百姓的“美好生活”。

过去几次楼市政策放松后,全国各地迎来普涨,但如今不可能再迎来普涨,这种局面已经结束了。

另一种新局面是“高端有品质,低端有保障”。以长三角地区为例,核心区域的品质楼盘,不排除价格上涨的情况,那些地段一般,满足于众多年轻人生活的区域和楼盘,价格会比较稳定。

并且,在这一轮调控政策放松过程中,多以地方的因城施策为主,各城市根据自身情况做出调整,做到平稳发展,既要防止出现火热现象,又不能太冷,对各地政府而言如同操作一项精准的外科手术。

如果按以往正常年份的情况,从去年四季度央行态度改变以来,加上今年前三个半月时间各地不断出台托市暖市的松绑政策,理论上市场应该出现比较明显的反应。

但今年的形势完全不同,迄今为止,仍没有看到市场明显的复苏迹象。最大的问题是,市场循环的梗阻,整个市场的流速微弱。

如此下去,再拖三个月的时间,目前正常运行的房企也将被拖入泥潭之中,甚至可能被拖入爆雷的行列之中,那样整个行业风险和系统性金融风险将全面爆发。

而影响市场梗阻的最重要因素,就是人们的信心。拯救市场的关键,在于恢复人们的信心。如果人们对未来的市场没有信心,对政策就是麻木的。当然,信心的恢复主要受疫情、经济、就业收入等方面预期的影响。

但政策的力度、速度和官方的态度,也会影响人们的信心。

本轮市场恢复不及预期,其中一个原因是,出台的各项政策过于零零碎碎,有些甚至是遮遮掩掩、扭扭捏捏,这反映出一些地方政府谨小慎微的心态。

这背后,有对市场矫正过头,再度出现房价大涨的顾虑。其实,只要盯住市场,如果再次出现房价大涨和市场高度投机的苗头,各种政策可以随时退出,同时准备好各种政策的工具箱即可。

当市场下行,信心严重不足时,零碎单项的政策,很难起到恢复市场信心的作用。当务之急,从中央政府到地方政府应参照2008年救市的力度,明确出台一揽子救市政策。

对于中央政府层面救市政策,一个多月前,我们曾经提出过6点建议:

1. 大幅降低个人住房贷款利率。

2. 大幅减免二手房交易税费。

3. 大幅减免房产交易的契税。

4. 对出售自有住房并在1年内重新购房的减免个人所得税。

5. 各城市可根据实际情况,提出住房消费的鼓励性政策,比如发放住房消费券等。

6. 官方尽快明确确认,房地产税试点的工作暂缓,在房地产市场稳定之前,不再提出房地产税试点。

其中第6点,财政部很快就表态了:“今年内不具备扩大房地产税改革试点城市的条件。”其他各点应该尽快明确。

当然地方政府的层面,原来各种限制性的政策,限购限售等政策,可以根据因城施策的原则,松绑或解除。

当前留给挽救危机的时间已经不多了,如果各地政策继续“挤牙膏”式地出台,特别是市场反应微弱,后续政策可能需要不停追加,边际效应减弱,最后可能耗尽政策工具箱、耗尽时间窗口。

并且,金融方面的信贷政策和税收政策,理论上管理权限是在中央政府,由央行和财政部发出明确指令,各地分支机构可以根据所在城市的实际情况,降低首付,降低按揭贷款利率,这样执行起来效率更高。

从年初至今调控不断深入可以看出,房地产业在带动经济增长以及稳定经济层面的重要性不断加强,尤其体现在保持全国固定资产投资有序增长,保障地方财政收入稳定层面。

加之房地产行业本身关联的上下游行业众多,对市场的恢复以及风险防控都具有重要意义。因此在稳增长背景下,保障房地产市场平稳运行尤为重要。

目前这轮调控放松仍处于初期,调控效果依然需要更长的时间来消化和体现。

一方面部分放松程度较大的城市,市场的复苏还在启动中,是否能达到预期效果依然存在不确定性。另一方面,一线城市和很多热点二线城市的“政策工具箱”还有充分的备用放松政策,会随着市场变化而精准释放。

同时,新一线城市的基本面也存在差异,不少热点的省会城市例如杭州、南京、西安、成都等,本身的供需相对均衡,只是由于前期调控从严导致部分自住型需求无法入场,这类城市一旦全面放松极易导致市场热度过快上升,甚至投资性需求重新抬头。

因此,多会选择边际性政策放松,包括有针对性地取消限售,分区域放松限购等。

从目前三四线城市的调控放松来看,包括取消限购在内的“五限”放松已是主流方向,并且此类城市市场投资性需求已经离场,“五限”所承担的打击投机性需求的任务也基本告一段落。

实际上,在因城施策的背景下,一二线热点城市的全面放松可能性极小,不但不会“五限”全面放松,包括限购和限贷在内的对市场影响较大的政策调整,也会表现得十分谨慎。

最后,调控放松的红线是房价的稳定,在调控放松的同时,不能忽视对市场的管控力度。

本篇作者 | 李梦清 | 当值编辑 | 何梦飞

责任编辑 |何梦飞| 主编 | 郑媛眉 | 图源 | VCG |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-4-29 13:42:02

发表于 2022-4-29 13:42:02