|

新一轮“加息潮”的信号愈演愈烈。

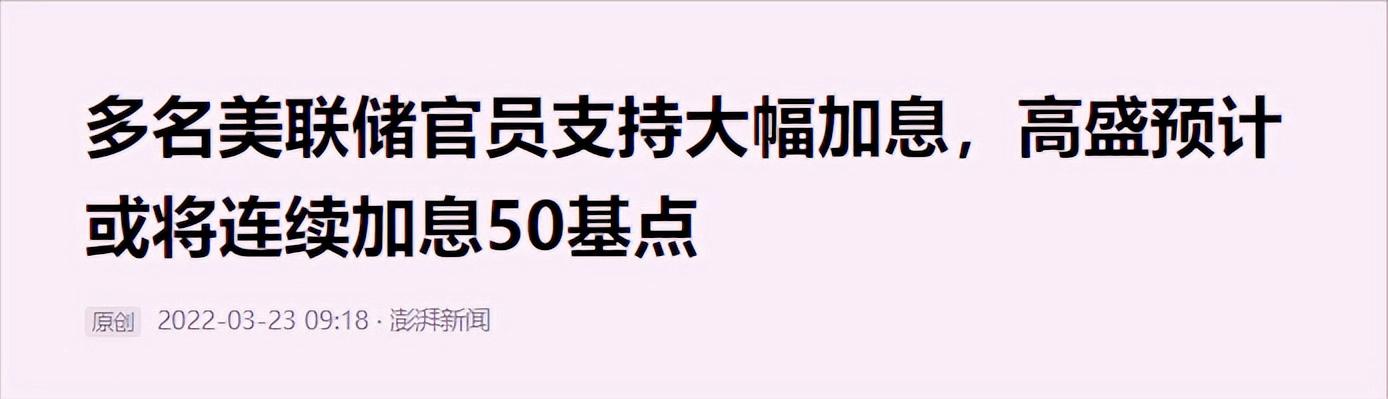

根据《澎湃新闻》报道,2022年3月下旬,美联储的多位高管表示,将进一步支持美联储采取加息政策,用加息的方式来抵抗通货膨胀。美联储高管鲍威尔甚至在讲话中直言不讳地说到,在不久之后,可能一次性加息50个基点。

梅斯特在多次场合,对货币政策提出了自己的看法,梅斯特委婉地说到,他并不认为一次性加息50个基点应该被排除。预计在2022年底利率将提高至2.5%水平,支持全年开展约9.6次25个基点的利率提升,到2023年将开展二次加息活动。

翻译成白话文,大概意思就是:梅斯特认为,现在的通胀率有些过高了,为了应对这种“尴尬”的局面,有必要从现在开始逐渐提升利率,而且这一轮上调利率,将持续到明年才会结束,加息的幅度预期也很大。

其实,除了美元之外,还有很多国家近期已经宣布开始“加息”了。例如日本、巴西、印尼、沙特等至少有15个国家和地区纷纷开始了新一轮的加息潮。可以说,当前的国际市场,资本正在快速回笼。

一、为什么要加息,真的仅仅是为了应对“通胀”因素吗?情况似乎并没有这么简单。更深层次的原因,咱们可以从历史上美元多次加息周期看出端倪。

1、在1983年8月至1984年8月,这一次加息直接导致了拉美债务烂尾。

在本轮加息之前,李根采用减税等一系列手段,快速促进了GDP的恢复和提升,与此同时市场上的利率非常低,资本滚滚流淌。在繁荣的背后,通胀的事情显而易见。经过接近10年的恢复增长之后,终于到了要“收拾场子”的时候,1981年前后,通胀率达到了13%的高度,随后基准利率从8.5%提升至11.5%,在短短2年时间里,通胀率也从13%快速降低至4%。

由于本次加息,直接提升了借贷成本,于是“大后方——拉丁美洲”开始无力偿还债务,进而出现发展停滞的现象,很多年之后,这个影响才逐渐消退。

可以说,这一次的“加息”,直接把拉美收割了一遍。

2、在1988年3月至1989年5月,再次加息。

为什么要在这个关键点上提高利率?主要是上一次提利率之后,随着迅速扩张时期的到来,通胀又开始抬头了,泡沫开始逐渐堆积和增加。于是乎基准利率开始从6.5%提高至9.8%,直接导致泡沫破裂。

在本次“提息”前后,还夹杂着一系列的国际因素,例如东欧开始出现“分崩离析”,前苏联有了解体的迹象。在20世纪的80年代,欧洲国家和苏联等都采用的是美元作为结算货币,甚至作为储备货币,同时拥有大量的美元外债,那么美元的加息,直接导致偿还美债的压力加大。

可以说,这一次是对东欧等进行的一次“剪羊毛”。作为本次“提息”的余波影响,日本的房地产泡沫终究出现了破裂的情况,以至于陷入了“衰退的20年”。

3、1994年至1995年前后“提息”。在此之前的10年期间里,美G债的收益率从5%一路高歌猛进至8%,高收益红红火火的背后,大家都心知肚明存在巨量“泡沫”,资本增多的同时,开始到处撒钱,尤其是随着东南亚新兴国家的兴起,资本开始大量往这里注入。亚洲四小龙就是典型。

随着这一次利率从3%提升到6%,东南亚的“97风暴”应运而生,亚洲四小龙开始黯淡无光,有的甚至开始走向下坡路。

4、第四次是2004年至2006年。在这之前,美元主流区的房地产非常红火,炒房大行其道,由于非常廉价的借贷利率,导致不少人身无分文,但是却敢于向银行借贷数百万元去买房子。有人这么形容,多数人身上的负债,需要3-4辈子才能偿还完毕,其泡沫堆积程度可想而知。

于是乎,为了遏制这种“吹泡沫”的势头,提息正式到来。2006年原本1%的利率直接提高至5.25%,这就导致很多原本廉价的融资和借贷,开始变得成本高昂。不少按揭贷款购房者由于无力偿还银行贷款,把房子都丢给了银行,但是银行面对大量房产无人购买的情况,也无可奈何,更有数百年历史的银行宣布倒闭。

随着这一次的“提息”开始扩散开来,直接导致了2008年的全球“金融W机”。可以说,这一次收割的不仅仅是某个地区,而是全世界范围内的“割羊毛”。

结论非常明显:无论哪一次的加息,都将是“把好处留给自己,把坏处扔给别人”的行动,也是财富的一轮新分配。

二、2022年全球“加息潮”,国内房价“二次上涨”?

那么,世界主流货币纷纷加息,对我国的房地产究竟有哪些影响,是不是真的如某些专家说的那样,2022年之后,我们的房地产或迎来再次上升呢?指闻君给出的答案是否定的。从理论角度而言,美元提息对我们的房地产主要有以下3点波及:

1、资金开始加剧外流,直接导致房地产融资成本提高。在平稳期和国际货币的降息期,美元会大量向着新兴国家和地区的热门行业聚集,而我们知道,房地产是近些年来的当红炸子鸡,资金注入理所当然。然而随着提息的周期到来,资本的逐利性会促使美元快速回笼至国内,这将直接导致不少钱开始向外流出。

数据显示,14年我国的外汇储备达到了39932.13亿美元,这是曾经的一个高位水平,从此之后就开始缓慢下行。为啥会减少呢?主要原因其实就在于资金的不断外溢。大江大河里的水量减少了,就直接导致支流灌溉渠的水量也会减少,那么流向房地产的资金也将出现压缩的情况,房贷利率的成本可能提高、房地产借贷成本也增加。

2、人民币贬值,住房资产价值下滑。现阶段,多数国家货币并不是直接锁定黄金,而是以美元为中介进行交换,这就导致,一旦美元数量出现了变化,那么各国货币就可能出现价值变动。随着提息的到来,新兴国家和地区的货币就可能出现贬值的情形,也就是说,原本一套价值100万元的房子,由于人民币的贬值,那么这套房子可能价值120万元(理论层面)。

央行曾经在《金融界》发表过一篇文章,数据显示,我国的城镇家庭户均资产保有量达到318万元,在家庭资产中,超过70%的比重是实物资产,金融等资产占比不到30%,与此同时户均拥有房产量高达1.5套,住房保有率平均计算高达96%,超过30%的家庭拥有2套以上房产,还有10%的家庭拥有至少3套以上房子。

在家家户户都有大量房产的情况下,随着货币的缩水,这就意味着房地产的资产价值可能出现下滑了。

3、对于外资依赖度较高的房企,蝴蝶已经到来。自1998年住房市场改革以来,商品房市场如火如荼地发展着,过去的10年里,面对住房需求跨越式增加、房价轮番上涨的情况,房企们为了尽快交付和实现回款,已经形成了高周转、高负债的运作模式。更有专家做出了举例:一家房企可能只有1亿元,但是却能运作起超过10亿元的楼盘,其中9亿元就是向金融机构大量借贷而来的。

而房地产企业的融资,除了国内银行融资外,还有不少美元融资,随着“提息潮”的到来,这些外部融资的房企将面临着巨大的资金成本,或增加触L的风险性。

所以,随着“提息潮”的到来,房价有可能上浮吗?指闻君认为不会,有一个因素不得不考虑,那就是“央行3+2”融资限制要求,2020年至2021年,央行为房地产企业们量身定制了“3+2”融资限制(三条红线和贷款双上限),开始逐渐压缩房地产的贷款规模,降低杠杆率。而随着对外融资的成本增加,房企们为了获得更多的生存空间、扩大资金面,或许采用以价换量的促销模式。

三、全球“加息潮”背景下,2022年适合买房吗?房地产开发商早已忠告!

2022年初,万科董事长,也是很大的房地产开发商就说过,一旦加息出现,房地产就将开始迈入黑铁时代,在接下来的几个月里,要么死要么活。为什么郁亮会有这番表达呢?其实核心因素在于,房地产失去了廉价融资的渠道,加上住房市场接近饱和,未来想要继续有效发展,就只能采用“高质量”模式,而这恰恰是多数房企的软肋。在以价换量的背景下,利好购房者,所以适合刚需买房。

话题:你认为接下来几个月里,适合买房吗?欢迎在评论区留言。

学习房产知识,关注作者! |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-3-24 09:41:23

发表于 2022-3-24 09:41:23