|

|

|

1

人们总是喜欢拿夜壶来形容关于房地产的一切。

在经济需要拯救的时候,房地产是夜壶;然后在房地产需要拯救的时候,中介又成了夜壶。

之前左晖形容中介,市场降温的时候用,市场好则弃之。

这句话应该分开看,市场好的时候,新房中介最无用,但二手房会很好;市场不好的时候,二手房中介又会失业,但新房会迎来高光时刻。

所以,没有一个门店会将自己做成单项中介服务,一定是新房和二手兼容的风险分散。

但是,这个在过去几年非常适用的手段,在过去半年内已经全部失灵。

一二手行情共振下行,房地产中介直接被打残。

西安中介门店关了15%;杭州关店比例在20%。

第三季度,入驻贝壳平台的经纪人数量为51.55万,二季度为54.86万;一个季度减少了3.31万人。

第三季度,房多多的营收1.692亿元,环比大降57.8%;净亏损3.55亿,环比大增155.4%。

红绿线之间,从8月开始,就是老虎钳一样的剪刀差。

在新房二手房量价齐跌的时刻,中介已经无计可施。

在这个国家的楼市中,中介是一个很好的切片,春江暖寒,最先知的就是中介。

这说明的一个事实是,看空楼市已成全民共识。

但不一样的是,这次的看空,是决策者的强力引导之后,最终达到的预期效果。

在政地博弈中,民间的看多信心终于被彻底打破。

从2016年实行房住不炒,到此刻已经整整5年。尽管政策步步紧逼,但楼市从来都没有消停过。一直以来监管层如同打地鼠一般,全国巡察监督,但一道又一道的紧箍咒,也总难消除跳涨的行情。

不管是民间投资还是资本流动,无不是如此。

正是不相信政府会放弃楼市,恒大在最好的窗口期2017年放弃了难得的转型机会,从而坠入深渊。

正是相信了大而不倒论,导致资本从来都不相信政府会对恒大弃而不管,从而加大对恒大的对赌,最终自陷牢笼。比如说很多人都在调侃的苏宁为救恒大而亡,以及许家印香港牌友们的接连出圈。

在过往20年的楼市行情中,一共有四个楼市大周期。当每一次的周期结束,下一个周期开始时,地产资产都会迎来爆发性增长。

这是在国内楼市的各方博弈中,各方选择下注时一直参考和遵循的路径依赖,也是对于楼市最坚固的信念根源。人们习惯于相信芝麻开花节节高。

而四面八方围堵房地产,就是要彻底刺穿这种信念,最终用的全部是重火力。

就算行情冷成这样,楼市的法拍房漏洞也被毫不犹豫的给补上了。

结果显而易见,除去北上广深、以及少数重点核心城市之外;大多数城市已经彻底扭转了坊间对于房地产的预期和认知。就像你和10个人说明年楼市会有一波大行情时,有8个人会指着鼻子骂你一派胡言一样。

但这个结果却正是决策者最愿意看到的,这预示着调控预期已经达到,从民间信念到政策法规,房地产已被全盘掌控。

所以,接下来,我们可能看到的任何松动,不管是二手房指导价边际放开也好,金融放松也好,限购限贷放松也好,都已经不用过分解读,因为都已经无伤大雅。

高层遗弃房地产已经深入人心,成了另一种信念,并且已经不可能再有大规模逆转民间对于楼市信心翻转的机会。

甚至因为看空情绪有些过火,已经影响经济增长,有关部门不得不重提房地产依然是经济支柱产业,这一老旧话题来提振信心。

2

在彻底控盘之后,一些关于楼市的新思维被及时提了出来。

比如说刘鹤说的高品质住房;比如中央经济会议提出的住房良性循环。

中国的很多决策,从来都是明牌,都是摊开打的。

在高层对于楼市的预期中,一而再、再而三提出的是租赁房、共有产权房、商品房三位一体的架构。

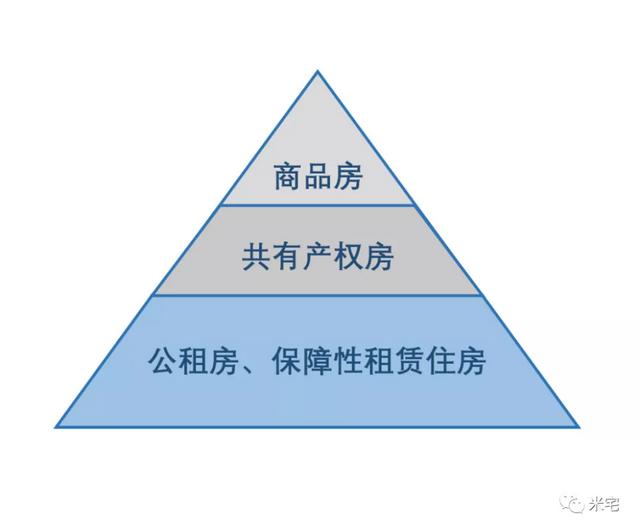

这个住房结构三角模型,是一个循环上升的置换渠道,也就是良性循环的底层逻辑。

我们用了16个字进行概括:

基本需求政府保障(租赁房、共有产权房)

改善需求市场调节(商品房)

你可以将这个结构理解为:计划经济+市场经济多维集合。

计划经济范畴的保障房属于民生地产;市场经济之下的改善商品房则会面临各种高税、高交易费、高持有费之类的奢侈品型消费成本。

这个时候,税将成为主力,在税的掌控下,各种限购政策会逐渐边际放松,一直到退出市场。

在整个十四五规划中,这是一个很核心的任务。

这也是在12月份的中央政治局会议,中央经济会议——两次最高级别的会议中,重复提出将保障房建设列为头号事件的根本所在,也是下一步全力推进建立住房良性循环的根基所在。

所以,下一步的住房结构大转型,将直接冲击现有的存量房产结构。

所有违背住房结构三角模型的持有住房,都要谨慎。

小户型将不可避免的受到最直接的冲击,之前70/90政策下出现的大量小户型,将来大概率将成为重灾区;

不管是老破大还是老破小,凡是不具备改善属性,除了某些挂着学区的功能性住房,将基本成为沉没成本。

但是在长远住房趋势已定的情况下,又会根据经济运行情况,出现结构性机会。

比如说,明年的工作重心,中央明确指出:以稳为主,并再次强调要回归到经济增长的主线。

这时,作为占比GDP总量1/3比重的房地产,作为经济支柱的口号又被重新提了出来。叠加美国加息下的国内货币宽松窗口期;以及消费、出口、投资集体萎靡,难以拉动经济;

在召开二十大的求稳第一之下,明年很可能出现楼市行情的最后一波机会。

这时,对于三四线来说,无疑是出逃的最好机会。毕竟在棚改货币化结束后,目前的三四线又迎来了五年来最高的库存周期。

但不论是县城、三四线,还是一二线核心市场,有一个共性特征是,富人区的品质改善将成为每个城市的最有价值的存在;甚至在县城和很多三四线几乎是唯一有价值的存在。

无论如何,明年将是一个难得的楼市资产调整期,也可能是大多数人最后的一次资产调整机会。 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2022-3-13 15:57:21

发表于 2022-3-13 15:57:21