|

|

|

1

9.22日,央媒发声,楼市调控也要注意保护刚需。

9.24日,央行发声,两个维护,维护房地产市场的稳定发展,维护住房消费者的合法权益。

10月15日,中房协召集10家房企在京召开座谈会,住建部听取了房企意见。

10月15日,央行发声,指出部分金融机构对“三线四档”存在误解,已指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

10月21日,银保监会在新闻发布会上表示,要督促银行落实房地产开发贷款、个人住房贷款监管要求,保障好刚需群体信贷需求。

一时间,朋友圈一通利好转发。

媒体一片欢呼,楼市已经触底,政策拐点已至。

紧跟着,地产股集体飘红。

真的是吗?

2

我看问题,习惯于看问题的核心症结。

今年,协信、蓝光先爆雷。

而后,恒大爆雷。

接着,花样年,新力地产爆雷。

未来几个月,还有潜在水下即将爆雷的,不必惊讶。

一家爆雷可能是个案,可能是管理、资产、负债等问题,一年时间,这么多上市房企爆雷,就要找底层原因了。

1、2020年6月底的开发商三道红线,卡住了开发商融资的脖子,不能再借新还旧,不能再融资,无法再借钱,卡死了房地产链条上的资金需求端。

2、2020年12月底的商业银行房地产集中度管理政策,卡住了银行端的涉房信贷投放,银行有钱,但涉房贷款比例被红线卡住,有钱放不出,有钱不能放,按揭不放款,卡死了房地产链条上的资金供应端。

房地产,说白了,还是一个金融生意。

房价,说白了,还是一个货币现象。

其它的限购限贷,土地两集中,在这两条政策面前都是小菜。

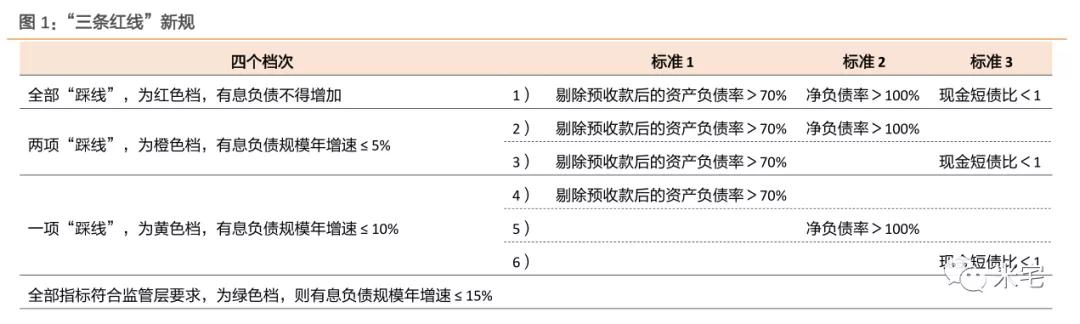

不清楚三道红线和房地产集中度管理政策的,请看下图,这两个政策,本质是一些数字,具化的数字,不再是口号和空谈。

开发商三道红线:

集中度管理政策中的商业银行涉房贷款比例红线:

3

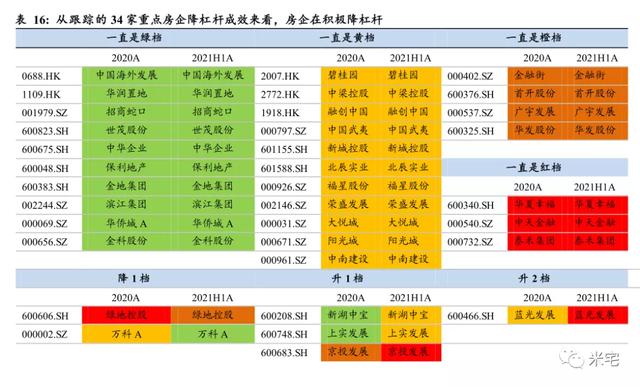

具体来看,截止上半年的这两个指标。

上表,是开发商三道红线的统计。

红色的,都爆雷了,已经摊牌了。

橙色的,其实也贷不到款融不到资,也都很难。

绿色的,除了部分央企是真不缺钱,大多数,也都是死要面子活受罪,为了这个绿色,付出了极大的代价。

去年刚出政策的时候,飘红的企业很多,这一年,是各家房企不断还债、不断卖卖卖筹钱的时候。

个中难受,只有开发商自己懂。

上表,是商业银行的房地产集中度管理政策的统计表。

红色,都是超标的。

就个贷来说,建行、邮储、招商、兴业放款一定很难,因为超标了。

不超标的,为了响应号召,也大大收紧涉房信贷,不管是开发商开发贷,还是购房者的按揭贷。

所以,为什么今年的按揭审批这么难?利率这么高?你们理解了吧。

因为,年初的时候,超标的银行更多。

上半年,是商业银行缩减房贷的时间,并不是新增。

所以,市场才会很难受。

4

为什么我要说这两个政策才是问题的根本。

《金融的本质》这本书,很值得一读。

是伯南克退位美联储主席之后写的一本书。

所以,楼市目前的问题是什么?

是房地产市场整体信用下降之下的反应和结果。

为何信用下降?

因为房地产失去了金融属性。

为何失去了金融属性?

因为房地产两头的资金供需和资金需求被全部卡死了,CANCEL了。

开发商不相信开发商,

购房者不相信开发商,

银行不相信开发商,

投行和资本也不相信开发商,

银行不相信购房者,

基于房地产的整个行业信用,大大下降。

于是,

房企的债券在资本市场被一通狂抛,价格暴跌。

收益率能吓死人。

此刻买入1000万恒大债券,明年4月如果恒大能还,能还你9000万。

此刻买入1000万阳光城债券,明年3月如果阳光城能还,能还你3900万。

因为行业信用急剧下降,市场纷纷弃而远之。

这才是最大的问题之所在。

5

所以,至此,我们已经理清了问题有脉络。

房地产目前的问题是整体行业信用的急剧下降。

急剧下降的原因是缘于行业失去了金融属性。

失去了金融属性的原因是缘于房企三道红线和银行涉房信贷比例红线这两个红线的政策。

所以,

房地产的问题不是一个会议、一个精神、一个喊话就可以解决的。

它需要解决的是这两个红线的数字问题。

数字不调整,会议、精神、喊话都无法解决根本问题。

银行不缺钱,银行有的是钱,银行缺少的是房贷额度,银行需要的是授权,需要的是涉房信贷红线数字的明确调整。

楼市真正的拐点是什么?

就是我们看到了这两个红线数字的实质性表态和调整,这是一个数字问题,不是一个会议问题。

在此之前,都不算拐点。

拐点未至,泥沙俱下。

拐点到来,企稳回升。

但情绪和市场的拐点,一定先于政策的拐点而出现。 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-10-25 20:44:37

发表于 2021-10-25 20:44:37