|

|

房子事,无小事。

在百姓心里,房子既是安身立命的居所,也是投资赚钱的大件商品,其一涨一跌都牵动着人们敏感的神经。

如今在国家“房住不炒”的政策基调下,各种从严调控对楼市打压毫不手软,很多百姓也陷入了一种不安和焦虑,有房的、没房的似乎都在担心房价下跌,卖也犹豫,买也犹豫,还有很多开发商和投资客,也在担心楼市是否真的不行了......

图片来源:腾讯网

不过,最新的数据显示,2021上半年,全国平均房价还是破历史纪录了,创1987年最高。

据国家统计局7月发布的数据,2021上半年全国新房销售均价达到10485元/平方米,同比上涨8.8%。其中全国商品住宅成交均价10842元/平方米,同比上涨14.6%。全国商业营业用房成交均价同比小幅上涨2.9%、全国办公楼成交均价同比上涨0.7%。

值得注意的是,全球房价涨幅已创过去20年最大幅度。就国内而言,楼市在国家调控下有所降温,但地区分化日渐明显。地方统计局数据显示,东部地区房价涨幅最高,同比上涨11.2%;中部地区房价涨幅其次,同比上涨6%;西部地区房价涨幅第三,同比上涨2.9%;而东北地区房价则同比下降0.7%,说明东北地区房价已经现拐点,很大概率进入下降通道。

可别小看这百分之几的涨幅,因为房子动辄几十、几百万的总价,随便涨一点就是不少的收益了,这比很多人的年终奖,甚至一年的收入都高得多。很多人正因为早看明白了这点,在过去20年重仓押注房地产,赚的盆满钵满。

然而,站在当前的时间节点,房地产却是让很多人焦虑不安的心病。房地产到底还能不能投资?机会点在哪里?潜力还有多少?

其实对很多东西而言,当你清楚其底层逻辑后,你就能冷静客观的看待其中的机遇和风险了,自然也就不会跟着大众干着急。

房价还会涨吗

对于“房价还会涨吗”这个问题,不能一概而论,需要我们抽丝剥茧,从房地产的细分逻辑来客观看待。

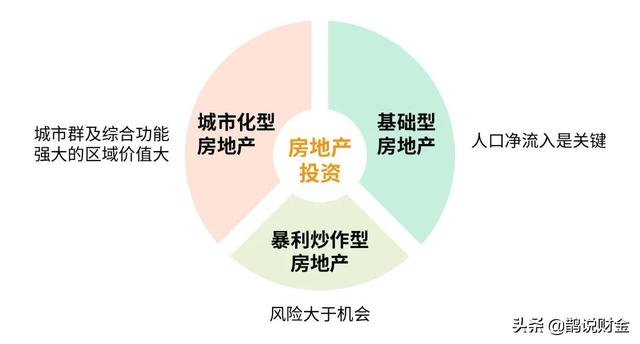

在谈论房地产投资机会时,我们有必要了解清楚房地产的三种层次类型。

制图:金小鹊

第一种是基础型房地产。主要指土地及其依附在土地上的物业,是经济发展的基础要素。由于人们对土地和房产的需求是永恒的,所以这种房地产业态也将是持续存在的。换句话说,只要一直有人流入,这种房产的需求就会增加,可以说是“皇帝的女儿不愁嫁”。

第二种是城市化型房地产。过去200年来,随着工业化的急速兴起,人口实现了从农村向城市的大规模集聚,这就是城市化。发展至今,城市规模越来越大,城市中的各类功能物业形态千姿百态,商务地产、商业地产、住宅地产、产业地产、文旅地产等等交织呈现。城市群、都市圈逐渐成为区域发展的重要载体和经济增长的核心引擎。可以说,未来的城市竞争力,将是城市群的综合表现和发展潜力的角逐。

这里面有个机会逻辑,即在城市群、都市圈时代,投资房产时,必须要重点考虑置业地区的周边大环境,也就是目标城市所在的都市圈及相应的经济辐射能力,正所谓“背靠大树好乘凉”,就是这个理。

第三种是暴利炒作型房地产。顾名思义,这种类型的房地产是依附于城市化型房地产上的一种扭曲性的业态,典型的就是利用货币金融扶持功能,抓住楼市和土地交易过程的融资机会,通过不断增加杠杆,使得土地和房产进入扭曲变态的炒作流程中,结果导致房价短期内飙升,积累不少的泡沫和风险。

通过对比上述三种类型的房地产投资,可以明显的看出:第一和第二种,投资的安全边际相对要高,政策风险也比较低,目前的楼市打压政策,其实就是针对第三种非理性炒房的。

我们把第一种、第二种的房产类型抠出来,像做数学题一样,取其有利的“交集”,就能发现,未来的房地产投资机会,在于人口净流入多、区域经济发展强势,所在都市圈综合实力强悍的地方,投资价值集中于商务地产、商业地产、产业地产、文旅地产等业态。

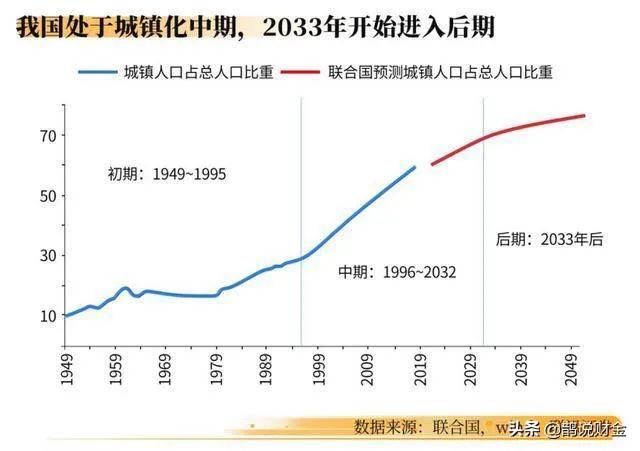

我国城镇化趋势还会继续吗

可能有人会疑虑:现在中国的城镇化率已达63.89%,未来的城镇化趋势还会继续吗?未来会是大城市胜利吗?

如今,放眼全球,城镇化已成国家现代化的重要标志。目前,欧美发达国家的城市化率已达80%,甚至90%以上,他们城市化的人口红利已基本结束。

就中国而言,自上个世纪80年代开始,经过改革开放40年的高速发展,城市化率由不到20%,迅速上升至2020年的超63%,期间带动中国经济飞速发展,让中国成为全球第二大经济体,世界经济增长核心引擎,都是城市化发展带来的硕果。

按照全球城市化普遍的发展规律,当一个国家的城镇化率处于30%至70%的区间时,一般发展增速会处于较快水平,而中国正处于这一区间。这意味着我国的城市化发展依然有着巨大的空间,城镇化过程中蕴藏的经济发展潜力更是巨大。

图片来源:金十数据

另外,从经济学角度来看,城市化发展也是符合帕累托改进的。大家不妨先从一个有趣的现象去想:为什么小型动物的寿命不如大型动物长?

现代科学告诉我们,这是因为“规模效应”:生物体的规模(比如体积)和能耗、产出之间有个奇妙的关系,规模越大,越节约能耗,越能提高产出——所以大型动物单位体积消耗的食物比小型动物小,消耗的各种能量也少。

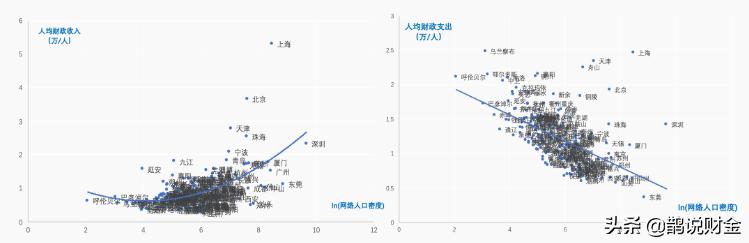

一个更奇妙的事情是,现在前沿的城市经济学家们发现,城市和有机生物体非常类似!城市的单位能耗(比如人均占有加油站、人均电线、人均网络线之类的能源耗材)会随着人口规模的上升而下降,而单位产出(比如创造的经济效益)会随着人口规模的上升而上升。

还有一个有意思的结果,是北京大学光华管理学院金融系副教授、博士生导师唐涯团队研究发现的,据他们对2019年城市规模和财政收入(支出)之间的关系研究结论,发现越大的城市,人均财政支出越少,人均财政收入越高,而且这个差距是惊人的—— 上海、北京、天津、珠海、深圳、广州等城市,单个人头上的经济产出是呼伦贝尔、巴彦淖尔等小城市的3倍。

网络人口密度与人均财政收入及支出

图片来源:北京大学唐涯教授的研究团队

由此可以看出,一个大型城市产生的力量,远远超过很多个小型城镇相加的总和,而在大型城市产生的损耗,实际上远远小于很多个小型城镇相加。所以说,大城市产生的规模效应,是其胜利的根本,也是中国城市化继续的原动力。

事实上,全球的人口都在用实际行动证明着这一点。世界银行的数据显示,2018年,全球各国人口集聚程度(在100万人口以上城市居住的人口占全国人口的比重),美国是46%,日本是65%,澳大利亚是61%,中国是28%,和伊拉克、委内瑞拉差不多。而到2019年,中国常住人口最多的前30大城市的人口数量占全国人口的比重也才25%,远远低于发达国家水平。

所以,可以确定的是,中国的城市化红利还远未结束,而随着城市化进程加快,城市群崛起、发达都市圈形成,未来的明智的置业选择,当顺势而为,选择大都市圈的价值洼地,背靠强辐射的核心大城市,才能在后地产时代脱颖而出,再次赚的盆满钵满。

未来房产投资机会点在哪

那么,都市圈时代,哪些城市和地区的人口还在净流入?相对经济发展潜力也大,同时相应的地产形态也值得投资?

能思考到这一层,说明你的认知格局已到了一个相当的高度。尽管当前中国楼市调控严格,但房地产作为核心资产配置的C位选择,依然是资金的蓄水池。在全球大放水时代,市场多余的钱总要寻找出路,寻找“生息资产”,而股市、基金、甚至币圈等,风险又大,一般做资产配置的家庭,也不会重仓押注;相对而言房地产,是一个抗通胀的大件商品,也是老百姓看得见并能够了解的,所以长期以来成为百姓投资的首选。

如今,全球通胀都在上扬,中国还好一点,但面临的输入性通胀更多。自新冠肺炎疫情爆发以来,国外的房价已大幅上涨创新高。只是国内在政策压制下,特别是信贷收紧,让楼市的热度降温了。

但从资产配置的角度,要合理对冲未来的通胀风险,房子还是值得考虑的品种,当然要选择那些人口净流入、区域经济发展强劲的都市圈,还要将目光转移到更具前景的产业地产业态来。

未来,当是高科技成长、智慧城市突起,以及消费升级的时代,那些注重新基建、人工智能、物联网、新能源、新材料、生命科学、文旅康养、产业基金等综合化运作建设的产业地产,可是重点关注的配置之选。

最后,金小鹊将中国十大人口净流入城市榜单附上,见下图。

可以看出,当前人口净流入最多的10个城市分别是上海、深圳、北京、东莞、广州、天津、佛山、苏州、宁波和杭州,全部来自三个经济圈,其中珠三角4个,长三角4个,京津冀2个。

值得注意的是,粤港澳大湾区已成为妥妥的“人口收割机”。数据显示,2020年广东170万的人口增量,比增量第二名的浙江67万的增量高出了103万;是第二经济大省江苏的近5倍多;是第三经济大省山东的3倍左右。

其中,东莞、深圳、中山成为粤港澳大湾区人口流入的“香饽饽”,稳居外来人口流入前三名,且超过70%的流入人口为青壮年劳动力,人口红利相当突出。

第七次人口普查数据显示,广东成为了中国人口最多的省份,人口规模达到1.26亿人,首次超过日本的1.248亿人,相当于韩国的2.44倍,英国的1.89倍,更难的是,广东人口结构处“正青春”阶段,15岁到59岁的劳动人口数量占比高达68.8%,居全国第一。

如今,中国经济正在向内需驱动、创新推动转型,人才和人口已成为经济增长的主要函数。人口基数带来了市场广度、宽度和深度,成为挖掘内需潜力的重要基础。

叠加粤港澳大湾区规划、广东自贸区、粤港澳大桥、深中通道等国家级重磅利好和加持,湾区经济将成为未来中国强大的内生增长核心极,相应的物业价值也将日渐凸显,尤其是“向湾而生”、越靠近出海口的区域,已成为高净值人群争相置业的“香饽饽”。

至此,在置业选择和未来的地产发展前景方面,相信你的心里已有了答案。后续分析将会继续推出,请关注本号并点个「在看」和「点赞」吧~ |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-9-25 14:25:47

发表于 2021-9-25 14:25:47