|

|

|

摘要:又是半年

撰文|蜜姐

转眼上半年已过,各行各业的总结数据也都陆续出炉。对于大家关心的楼市,房企们的销售数据中能窥见一些变化。

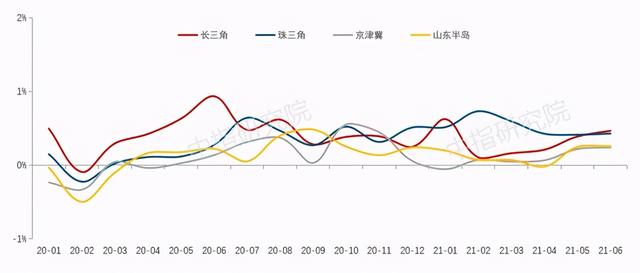

首先来看中国指数研究院的数据。地区的变化,长三角2-6月曲线整体向上,4月有明显回落。其中个别热门城市调控政策收紧,起到了降温作用。

珠三角2月到高位后,不断回落,到五六月趋于平稳。这种变化与楼市调控的走势是息息相关。总的来说,珠三角今年上半年累计上涨3.16%,高于去年同期。

其中,广州、东莞、佛山等城市关注度较高。

尤其是深圳、广州、佛山、东莞等,近年来热度都一直颇高。

京津冀整体较为平稳,二季度之后上浮明显。

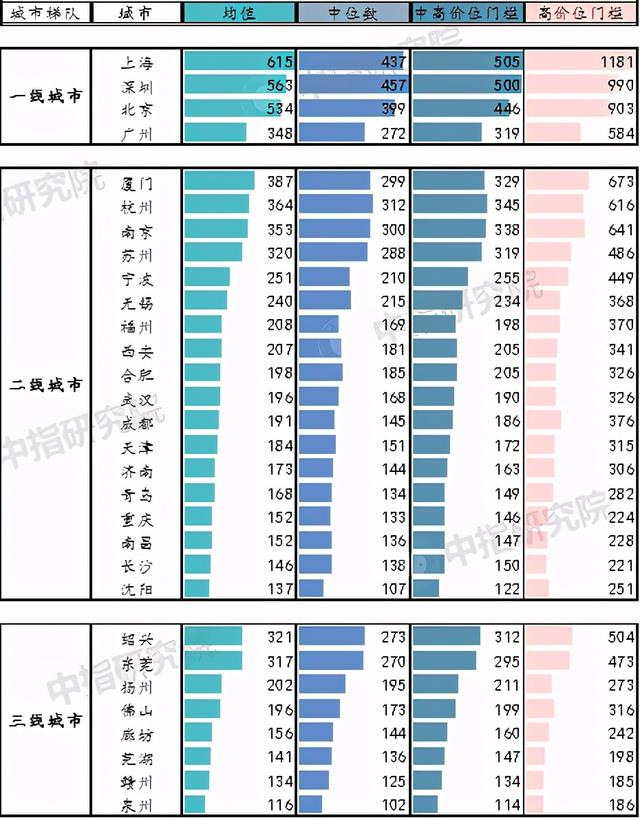

如果分城市来看,一二线城市相对稳定,今年上半年一线城市和二线城市的价格分别累计上涨了1.76%和1.63%。三四线城市相比去年同期也有所回暖,但累计价格涨幅一线城市仍然排首位。

具体来看,一线城市中,上海和深圳,无论是君子、中位数还是高价位门槛都更加突出,而广州则相对友好不少。

二线城市中均值、中位数和中高价位门槛排名靠前的分别是:厦门、杭州、南京、苏州、宁波、无锡、福州、西安等,相对友好的城市是天津、青岛、重庆、南昌、长沙和沈阳。三线城市中表现突出的有绍兴、东莞、扬州、佛山等。

当然,这样的统计并不能反映每个城市的具体情况。

以重庆为例,今年上半年集中供地之前,楼市关注度高,行情也明显上扬,土拍市场也相当活跃。在国家统计局的数据中,今年五六月份重庆均出现了新房价格领涨的情况。但由于重庆本身楼市调控一直做得较好,房价基数较低,且供给量大,所以在整个二线城市中仍然表现较为温和。

如果大家对某个城市感兴趣,还需要关注该城市的详细数据。

另外,从房企的销售数据来看,碧桂园和恒大依然是第一第二,而万科在销售额方面排名第三,融创在销售面积方面排名第三。

从万科和融创的销售金额和销售面积的对比来看,也能看出不同房企的发展偏好,融创更注重下沉市场,因此才会表现出销售面积更多而销售金额更少。

绿地的情况也与此类似,而且表现更为突出。其销售面积排名第6位,而销售金额排名第10位。

除了销售的现状外,如果关心楼市的走向,大家更应该多关注供需的问题。

比如,今年开始实行的集中供地,就带来了颇多变化。

据统计数据显示,今年上半年300城住宅用地推出面积同比减少了9.5%,成交面积同比减少了10.6%。当然,作为新政策,也可能在执行过程会逐渐调整,但这一变化是值得重视的。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

欢迎关注“闺蜜财经”:闺蜜看财经,发现财富守护爱 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-8-14 08:24:41

发表于 2021-8-14 08:24:41