|

|

|

文 | 袁力炬

NO. 1|壹

降准,而且是全面降准,如期而至!

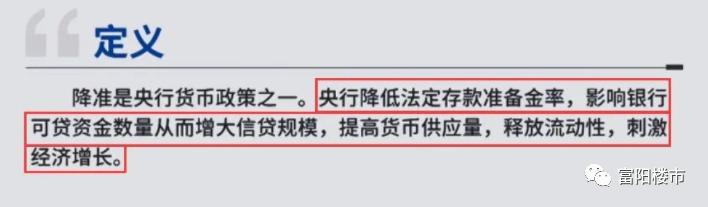

首先来做个科普,降准是啥意思?

降准,其实就是降低银行的存款准备金率。

这次降准,其实早有迹象。

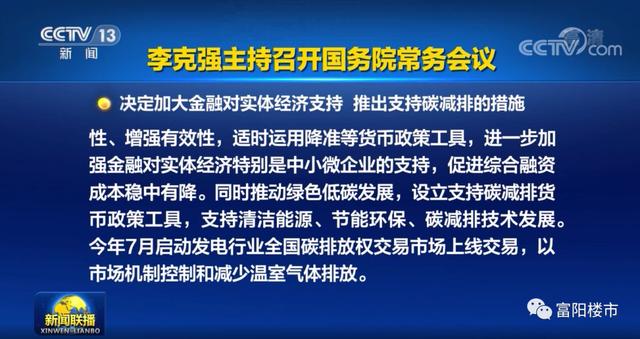

两天前,国常会表示:“针对大宗商品价格上涨对企业生产经营的影响……适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

NO. 2|贰

短短两天,降准就迅速落地!

央行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

本次下调后,金融机构加权平均存款准备金率为8.9%,降准释放长期资金约1万亿元。

国常会定调与央行降准,可以说是息息相关。

NO. 3|叁

为什么要降准?为什么选择此时降准?

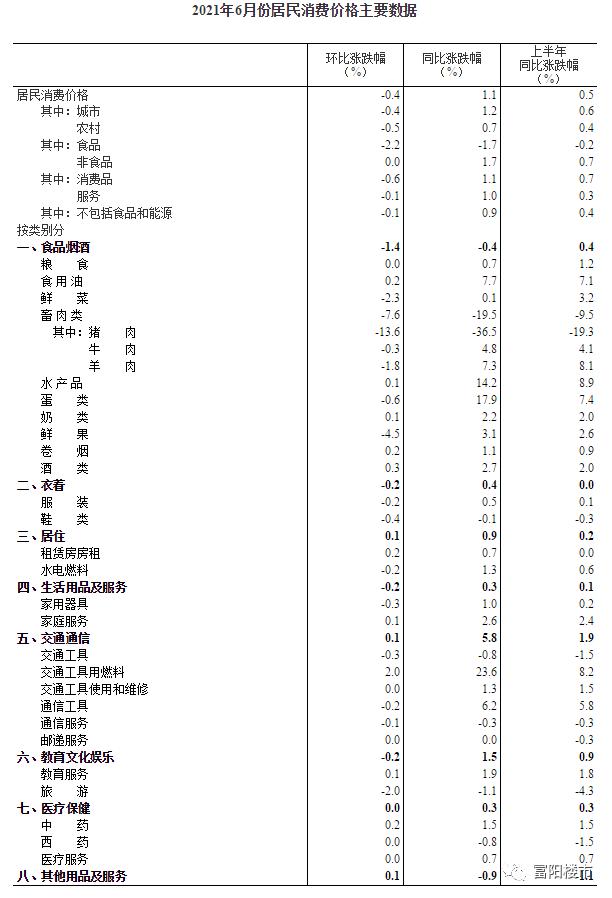

细节都藏在数据里面。以下为2021年6月份的居民消费价格主要数据。

除了房租、加油、食用油这些硬性支付的消费之外,6月几乎所有的自主消费领域,如服装、食品、酒店、家电、水电、汽车、机票、手机等民生领域(衣食住行)的消费都在全面下跌。

而且,上涨的那几个,房租大概率是由于一线城市房价上涨所带动的,高油价是由全球原油上升所引发的,食用油价格上涨是由全球大豆上涨所带动的,都是外部成本在强制转移。

也就是说,除了不得不承担的涨价,以及情绪类消费的烟酒中药,中国居民在其他可选择的消费领域,出现了无一例外的全面萎缩。

简而言之,老百姓没钱了,或者说,年初的后疫情时代报复性消费之后,大家不敢花钱了。

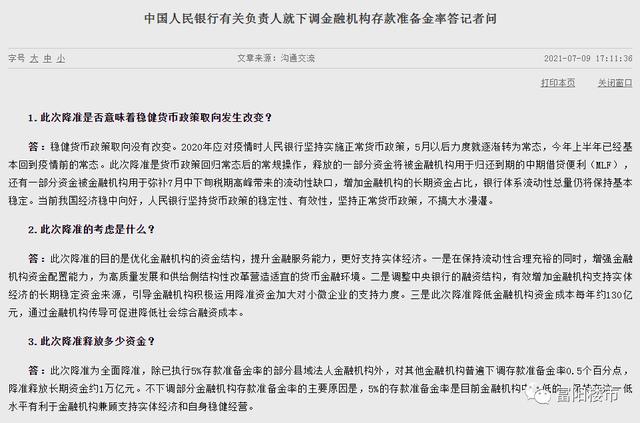

官方的答复为:此次降准的目的是优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。

NO. 4|肆

事实上,对于楼市而言,与降准相比,降息或加息的威力更大。

降准,相当于降低银行在央行的“押金”,让银行有更多钱用来放贷。降息,则是降低存贷款基准利率,降低融资成本,减轻还贷负担,让市场更有动力去扩张。

换言之,降准只是释放出流动性,但钱能不能从银行出去,市场是不是有需求,货币传导的路径是否通畅,都悬而未决。而降息之后,无论实体贷款利率还是房贷利率,都会随之下降,影响更为直接。

所以,对于短期的楼市来说,相比于降准,更重要的信号在于信贷。

其实,观察信贷有几个重要指标,一个是M2增速,M2增速会否重回两位数,则决定了货币宽松的力度究竟有多大。

第二个是实际房贷利率。房贷加息的节奏会否有所放缓,二手房停贷会否成为过去,银行“两道红线”的压力是否减少,有待继续观察。

第三个则是严查信贷违规流入楼市的政策力度。经营贷流入楼市,是上一轮部分热门城市房价上涨的重要支撑力之一,严查经营贷的力度及后续配套手段,决定了信贷管控的严厉程度。

当然,这些影响都是短期的。

一旦未来2-3年后,全球进入加息周期,信贷不可能再大幅松绑了。

NO. 5|伍

6月,银行房贷特别是二手房房贷,稍稍收紧了一下,市场立竿见影。不仅周期拉长,甚至较多银行已经不受理,而即使受理的银行,房贷利率也大幅度提升,杭州首套房贷利率直接从5.2%接连涨到了5.9%。

理论上,降准释放流动性,楼市特别是房贷将直接受益。此次降准后,银行贷款资金总量增加,近期银行购房贷款放款缓慢问题或将有所改善,企业融资成本有望回落。

但当前房地产金融监管仍在持续强化,去年年底出台的房地产贷款集中度管理制度,今年3月下旬发布的《关于防止经营用途贷款违规流入房地产领域的通知》,明确要加强资金流入房地产领域的监管。

虽然此次是普降,和前几次定向降准不一样,市场上的资金更多,但不出意外的话,这次降准,监管层依旧还是会严防通过其他贷款路径通向房地产市场。

因此,本次降准对房地产市场的利好应该有限。

关于本次降准对楼市的影响

你怎么看?

欢迎评论区留言

- End - |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-8-13 13:14:38

发表于 2021-8-13 13:14:38