这几天资本市场最大的新闻,莫过于央行在前天傍晚,宣布于2021年7月15日全面下调金融机构存款准备金率0.5个百分点。

下调后,金融机构加权平均存款准备金率为8.9%,将释放长期资金约1万亿元。

什么是存款准备金?说白了就是银行必须要根据自己的存款总额,交相应比例的保证金到央妈手上,由央妈代为保管。

而降低存款准备金率,就是儿子们多了一大笔可以自己用的钱,换算一下,就是1万亿。

降准超出了市场预期。不仅由预期的定向降准变成全面降准,而且幅度为0.5个百分点。

中国人民银行有关负责人表示,降准的主要目的是--应对当前国际复杂的经济形势,保持流动性合理充裕,更好支持实体经济的发展。

其实对于购房者来说,降准最关心的是,近期受限的房贷能不能宽松一些,房贷利率能不能降一些,放款时间能不能缩短一些?

因为之前每逢降准,楼市必亢奋。

我们先来搞清楚这次房贷收紧的原因。

“提贷”和“停贷”的关键原因有两个:一是防止楼市过热,二是银行信贷额度紧缺。对银行来说,第二点最为关键。

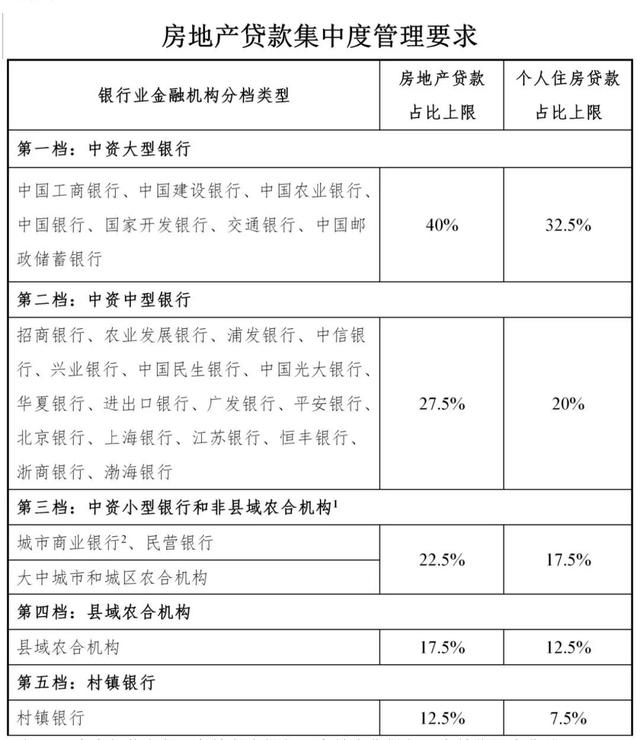

所谓的房贷“两道红线”!

房地产贷款余额占比及个人住房贷款余额占比应满足央行、银保监会确定的管理要求,即不得高于央行、银保监会确定的相应上限。

不同档位银行将拥有不同比例的贷款上限。

根据2020年年报披露,37家上市银行中有13家银行超过了监管红线标准,超过房地产贷款占比红线的有9家;超过个人房贷占比红线的10家。

招商银行和兴业银行两项占比均踩线,建设银行个人房贷占比踩线。

说白了,就是“地主家也没有余粮”了。

因此,在部分楼市过热的城市中,个人住房贷款发放额度已不足,导致了部分二手房“停贷”和房贷利率不断上调。

数据显示,今年以来,5月居民部门中长期贷款(主要是房贷)增加4426亿元,同比减少236亿元,这是四年以来,新增居民房贷首次进入下降通道。

2021年6月,72城首套房贷利率为5.52%,二套为5.77%,平均放款周期为50天。

此番降准,虽然明确不会“大水漫灌”,但是金融人士表示,降准会影响银行的信贷规模,最后对于房地产依然有一定的正面的影响。

从实际过程看,银行当前最聚焦的在于房贷集中度。而降准之后,银行可贷的资金规模会增大,那么房贷的占比会有所减少,所以客观上都会使得房贷集中度完成的压力减少。

举个例子,原本100亿的贷款额度,个人房贷控制在30%,也就是30亿元。

而贷款额度提升到150亿后,同样30%的个人房贷比例,房贷额度就提升到45亿元了,多出了15亿元的额度。

杭州一些银行房贷经理和金融行业人士预判,上半年出现的各类房贷收紧的压力,在7月底到8月初的样子,可能会有所缓解。

尤其是对于首套房的刚需,在利率上和放款时间上可能会有所倾斜。

所以购房者不妨多一些期待,少一些焦虑。

但是大面上,不管是调控还是房贷上,还是保持高压的态势,尤其是在一些房价上涨过快的城市。银行依然会严控“经营贷”、“消费贷”等信贷违规流入房地产市场。

“房住不炒”依旧是主基调!

END

如有购房、置换、学区咨询,留言或联系我们 |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-8-13 10:58:28

发表于 2021-8-13 10:58:28