|

利率趋势

下图是2014年以来的降准

距离上次降准已经18个月了。

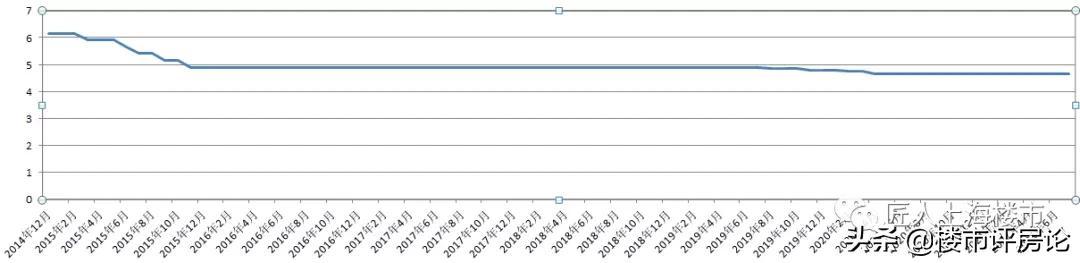

下图是2014年底以来的5年期以上贷款利率(2019年8月以后为LPR)

贷款利率在2014年底的6.15%降到2015年9月的4.9%,是一轮连续的降息。

之后一直延续2019年8月5年期LPR降为4.85%。

疫情原因从4.85%又降到了2020年4月的4.65%,已经快16个月了。

降息降准对房价的影响

这次央行强调此次降准是货币政策回归常态后的常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比。

这个强调意在说趋势是常态化而不是降息。

因为利率趋势明显向下的情况下,已经持有核心资产的人不愿意变现,给房价上涨带来压力。

美国的30年房贷利率3.06%,低于中国5年以上住房公积金的3.25%。

LPR还有下降空间。

就操作本身来看,对房价影响明显更大的是降息,降准本身影响并不大。

起码在限价的利差面前,降准根本不是对手。

2018年降准三次,但上海新房在限价,房价还是下跌了15%。

宽松目的

6月,CPI(居民消费价格指数)同比上涨1.1%,环比下降0.4%。

和PPI(工业生产者出厂价格指数)同比上涨8.8%,环比上涨0.3%。

站在企业的视角是成本大涨,收入涨不动。

那么就业和居民收入预期也不会理想

理清了宽松的目的,可以判断信贷还是会维持对房地产相关的紧缩。

不管是开发商还是买家。

目前房地产信贷主要控制整体房贷占比下限。

扩大总体信贷规模才可以扩大房贷额度,但现状是很多银行的房贷额度已经告急。

宽松的力度要大到一定程度,才可能影响到价格,在此之前,信贷已经成为房价利差。

上海房价影响

从预期下跌来看,资金还是偏好房子,很难改变。

房价要真正下跌必须房东看空,目前看不太会发生。

整个上海楼市的下跌力量依然由限价来带动,因为限价环境下即使看多的人也愿意卖房打新。

从预期上涨来看,在现金和购房资格结合消化之后,基本可以认为没有上涨预期。

就普通房子来说,一旦收入预期上升(包括放水导致的表面上升),市民把存款变成房子的动能不小。

不管是现金还是购房资格,这部分市民的购买力并没有完全释放,近几个月限价房源缩小的郊区已经有所体现。

操作建议

我们维持偏空的预期,但建议如果没债务,增加合理债务。

对于一般市民来说,比较愿意持有的债务当然是房贷,包括大城市群的房贷。

如果企业成本高企,收入预期不好,常态化的货币政策有难度,为了企业的放水最终会体现到收入上,而收入有所体现的同时,你手中的现金已经变毛。

还是会有人在等等等,等着踏空。

现在的房价当然可能是贵了的,所以各大城市进行了二手指导和新房限价双向管控。

对于债务成本过高的人群,还是要早点卖掉房子,市场当中这种房子已经在增多,不过卖的价格多数没有诚意。

房价的确迟早要涨,但打击房子的流动性的时长未知对于利率不低的债务就是未知的风险,和现在的不少地产商一个道理。

涨了卖不掉不就是房住不炒么。 |

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-8-12 19:34:02

发表于 2021-8-12 19:34:02