|

|

据央行网站9日消息,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

谈及此次降准是否意味着稳健货币政策取向发生改变时,中国人民银行有关负责人表示,稳健货币政策取向没有改变。2020年应对疫情时人民银行坚持实施正常货币政策,5月以后力度就逐渐转为常态,今年上半年已经基本回到疫情前的常态。此次降准是货币政策回归常态后的常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。当前我国经济稳中向好,人民银行坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌。

其实昨天伟哥就预测过了!

明天!万众期待的“降准”会落地吗?

据中国政府网消息,7月7日召开的国常会指出,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

国常会表示,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

从国常会的表述看,针对中小企业经营困难的问题,货币政策主要通过降准来应对,这应该指定向降准。毕竟当前经济增速无忧,无需启动全面降准。

而定向降准很可能是普惠金融定向降准。

最近一两年,降准均由国常会先发声,而后在两周之内落实。比如,去年3月10日(周二)召开的国常会要求,抓紧出台普惠金融定向降准措施,并额外加大对股份制银行的降准力度,促进商业银行加大对小微企业、个体工商户贷款支持。3月13日(周五)央行即宣布了相关的降准措施。

1

1万亿的降准,对房地产有什么影响!

▽

首先:从当下市场看,楼市的过热对于房贷的需求已经超过了供应。

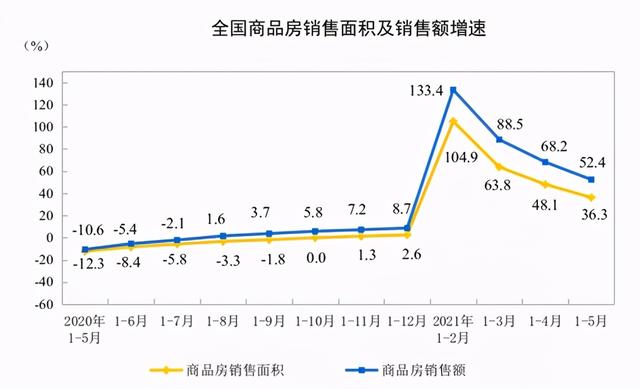

1—5月份,商品房销售面积66383万平方米,同比增长36.3%;比2019年1—5月份增长19.6%,两年平均增长9.3%。其中,住宅销售面积增长39.0%,办公楼销售面积增长10.5%,商业营业用房销售面积增长8.2%。商品房销售额70534亿元,增长52.4%;比2019年1—5月份增长36.2%,两年平均增长16.7%。其中,住宅销售额增长56.5%,办公楼销售额增长24.9%,商业营业用房销售额增长10.3%。

其次:房地产按揭贷款上涨了超过30%

统计局数据:1—5月份,房地产开发企业到位资金81380亿元,同比增长29.9%;比2019年1—5月份增长22.0%,两年平均增长10.5%。其中,国内贷款10873亿元,增长1.6%;利用外资25亿元,下降26.5%;自筹资金22686亿元,增长12.8%;定金及预收款31738亿元,增长62.9%;个人按揭贷款13400亿元,增长32.0%。

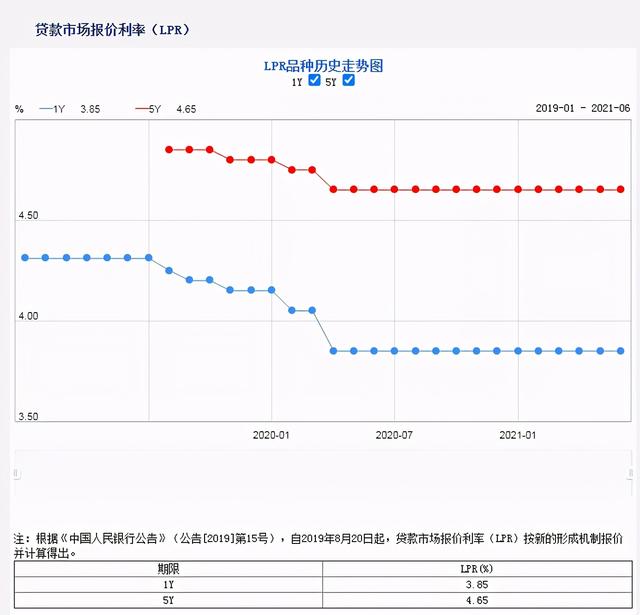

第三:LPR已经连续14个月原地踏步了!

降准对于房地产市场的影响来说肯定是利好,特别是短期银行的贷款额度肯定会有所增加。

而且降准选择在7月15日落地,不排除LPR出现波动的可能性。

降息肯定有利于银行降低成本,银行降低成本后,肯定会有利于房贷等利息的稳定甚至降低,也就是说,如果7月20日降息,那么对于楼市来说肯定是更大的利好。

第四:2021年房贷具体情况如何?

央行10日公布的5月信贷社融数据显示,5月新增人民币贷款1.50万亿元,社会融资规模增量为1.92万亿元,社融存量同比增速降至11%。5月末,广义货币(M2)同比增长8.3%,增速比上月末高0.2个百分点,比上年同期低2.8个百分点。

分部门看,5月居民部门中长期贷款新增规模今年以来首次同比转负。数据显示,5月居民部门中长期贷款增加4426亿元,环比减少492亿元,同比减少236亿元。

最后简单的总结一下:

第五:降准能释放较多低成本的长期资金,有利于降低金融机构资金成本,从而降低民营和中小微的融资利率。降准对银行流动性有较大支持,有助于后续银行贷款政策的宽松。

第六:中国房地产市场短期看政策、中期看政策、长期还是看政策。整体看,从土地市场角度看,2021年楼市销售会继续刷新记录。是不是支撑这一点核心看信贷政策。

历史看,只要降准,对于房地产来说肯定是利好,能缓解资金面压力。降准肯定能够缓解房地产企业的资金压力,另外对于购房者按揭来说也能够相对获得平稳的信贷价格。

这次降准,对于购房者来说,肯定有一定的利好,缓解当下很多人发现的房贷收紧,房地产贷款对于大部分银行来说依然是优质信贷业务。

第七:买房看政策,政策看信贷,利率的最低谷已经在2020年年底出现,利率上行是趋势,社会资金成本肯定是上涨的。这种情况下,房地产市场上涨肯定会放缓,但是不是会扭转房价走势的核心还是看房贷利率会不会持续加息。

截止日前,2021年1-5月居民户中长期贷款增加2.91万亿,2020年同期是2,165万亿,也就是说,2021年前5月,房贷大约增加了34.4%。这也就是为什么2021年一季度房价明显上涨的核心原因。

第八:降准,那么对于缓解房地产市场资金压力作用将非常大,。

2021年6月房地产调控政策依然密集发布,单月房地产调控次数高达52次,叠加1-5月的234次,2021年上半年全国房地产调控次数高达286次,仅次于疫情影响下的2020年。(5月48次,4月51次,3月份, 48次, 2月份 45次, 1月份42次。)

在2021年上半年,房地产调控井喷中,和往年相比主要特点集中在:住建部约谈、整顿中介、限制二手房定价、经营贷、土地供应、鼓励租赁、打击炒作学区房。

市场陷入纠结时期

一是,央行对地产金融绝不松口,这代表了高层的基本态度;房住不炒!

二是,迎来土拍小阳春,国企依然拼抢地;

三是,二手房各种调控出现,打击学区房炒作!

第九:整体看,降准后经济活力会在一定程度上升温,对于人口密集、已经进入调整期的一二线城市来说,资金会有所好转,再加上巨大的刚需人口,有望有止跌的表现。但对于人口平稳或者外迁区域来说,房地产市场很难走出低迷。

贷款难就卖房,贷款容易就买房,这是稳赢的投资策略。总体看,降准有利于楼市稳定,但分化依然存在,市场不会被全面刺激。

第十:下一个需要注意的是7月20日会不会降息!如果降息,那么楼市很可能下半年又一波行情,如果不降息,市场波动不会大。 |

|

扫码关注官方微信

扫码关注官方微信

手机扫描直接访问

手机扫描直接访问

发表于 2021-8-12 08:13:23

发表于 2021-8-12 08:13:23